لایحهی بودجه سال ۱۴۰۳ و چشمانداز تداوم بحران و تشدید فروبستگی اقتصادی و اجتماعی کشور

مسعود امیدی

۱۶ آذر ۱۴۰۲

کلیات لایحهی بودجهی سال ۱۴۰۳ به مبلغ ۲۴۲۹ هزار میلیارد تومان از سوی دولت به مجلس ارائه شد و قرار است ارقام تفصیلی آن تنها پس از تصویب کلیات، منتشر شود. قبل از ورود به بودجه و بررسی ارقام آن لازم است اشارهای به جایگاه بودجه در ساختارهای مدیریتی از جمله مدیریت کشور شود تا به درک درست تر و واقعبینانهتر از مفهوم بودجه و تأثیر آن در میان مجموعه فعالیتهای مدیریتی کمک کند.

سخن نخست : جایگاه بودجه در ساختارهای مدیریتی

با نگاهی کلان به رویکردهای مدیریتی مشاهده میشود که نوعی انسجام، ترتیب و تقدم و تأخری در بین مراحل مختلف چرخهی مدیریت برقرار است. سازمانها (و در اینجا دولت) در گام نخست چشمانداز (vision) خود را تعریف میکنند، سپس مأموریت mission) ( خود را تبیین میکنند. برای تحقق این مأموریت، اهداف کلان (Goals) و سپس اهداف عملیاتی (Objectives) خود و اولویتهای (Priorities) آنها را تدوین میکنند و برای رسیدن به اهداف تبیین شده، با توجه به تجزیه و تحلیل محیطی (محیط داخل و خارج ) و شناسایی نقاط قوت و ضعف خود و فرصتها و تهدیدات موجود در محیط، نسبت به انتخاب راهبردها (Strategies) و سناریوهای محتمل اقدام میکنند. برای دستیابی به اهداف و با توجه به استراتژیهای منتخب، اقدام به برنامهریزی استراتژیک میکنند و جهت پیشبرد برنامهی استراتژیک خود به ناگزیر به برنامههای عملیاتی (Plan) روی میآورند و برای اجرای برنامههای عملیاتی، ناگزیرند که به آنها منابع لازم (مالی-سخت افزاری- نرم افزاری- نیروی انسانی، زمان و …) را تخصیص دهند و به منظور حصول اطمینان از پیشرفت برنامهها و تحقق اهداف و استراتژیهایشان به صورت ادواری به اعمال نظارت و کنترل بر فعالیتهای اجرایی، شناسایی انحرافات و اصلاح مجدد برنامهها، روشها، تخصیص منابع و … اقدام میکنند. جایگاه بودجه در این چرخه در مرحله تخصیص منابع است که قبل از آن بنیانهای نیرومندی شکل گرفته و این تخصیص منابع را تحت تأثیر قرار داده است. از این رو عدم بررسی مراحل پیشین یعنی ترسیم چشمانداز و مأموریت و تدوین اهداف و استراتژی و … و برنامهریزی و … و چشم فروبستن بر همهی آنها و پرداختن صرف به تأمین و تخصیص منابع در مراحل پایانی این چرخه، به هیچ وجه نمیتواند بیانگر یک رویکرد علمی به بررسی و تحلیل بودجه به مفهوم پیشبینی تأمین و تخصیص منابع و یکی از مراحل پایانی چرخهی مدیریت اجرایی باشد.

بدیهی است که انواع چشماندازها، ماموریتها و اهداف، اولویتها، استراتژیها و برنامههای مختلف به انواع متفاوتی از تدارک تأمین و تخصیص منابع و بودجههای متفاوت منجر شود. از این رو بدیهی است حاکمیت و دولتی که چشمانداز، اهداف، استراتژی، برنامهها و رویکرد را خود را در (قالب برنامهی هفتم توسعه) تعریف کرده است، تخصیص منابع و ساختار بودجهی خود را نیز بر همان سیاق تعریف کند. پیشبینی بودجه از مواردی است که به صورت طبیعی بسیار متأثر از ویژگیهای شیوهی حکمرانی در جوامع مختلف است. از این رو تردید نباید داشت که تخصیص منابع و مصارف بودجه نیز مانند همهی امور دیگر در ساختارهای کلپتوکراتیک (دزدسالاری و فسادسالاری) متأثر از منافع گروهبندیها و الزامات و اقتدار حاکم بر این ساختار و ویژگیهای آن خواهد بود و در ساختار بودجه تلاش خواهد شد تا به امتیازات برخورداران از فضاها و فرصتهای رانت و فساد و نیز تضییع حقوق تودههای مردم جنبهی قانونی داده شود.

حقیقت تأثیرپذیری بودجه از اهداف و سیاستهای کلی و … در پیوست ۴ بودجهی ۱۴۰۳ در قالب نمودار زیر تصویر شده است[1] :

اگر بر اساس جامعهشناسی سیاسی مارکسیستی درست آن است که حاکمیتها نمایندهی طبقات اجتماعی مسلط برای اعمال سلطه بر طبقات تحت سطله هستند، منطقاً نباید انتظاری غیر از این داشت که برنامهریزی و مدیریت آنها از جمله بودجهنویسی آنها نیز در خدمت طبقات مسلط باشد. هر انتظاری غیر از این اساساً نمیتواند نسبت روشنی با دیدگاه علمی داشته باشد. حتی اگر در شرایطی متأثر از توازن قوای اجتماعی و سیاسی برخی دولتها ناگزیر از عقب نشینیهایی در برابر جنبشهای اعتراضی و مطالباتی کارگران و تودههای وسیع زحمتکشان شده و دست به اعمال تغییراتی در رویکردهای مدیریتی و ساختار بودجه کشور به نفع آنها بزنند، این نباید سبب ایجاد این توهم شود که دولت به دولت فراطبقاتی و ابزار مدیریت اجتماعی (به جای سرکوب طبقاتی) تبدیل شده است. بهترین نمونههای اینگونه دولتها را در دههی هفتاد میلادی در دولتهای رفاه اروپا میتوان یادآور شد که البته مشاهده شد که با تغییر توازن قوا به نفع طبقهی مسلط سرمایهدار، باردیگر چهرهی واقعی ضدکارگری خود را با تحمیل برنامههای ریاضتی[2] به طبقهی کارگر و تودههای مردم به نمایش گذاشتند.

بنابراین چنانچه دولتی و از جمله دولت کنونی ایران به عنوان مثال در شرایطی در بودجهی سالیانه در جهت تخصیص منابع برای خدمات عمومی گامهایی نیز بردارد، چنین رویکردی تنها میتواند محصول کنشگری مطالباتی و اعتراضی مردم و تغییر قوای اجتماعی و سیاسی باشد و نباید سادهاندیشانه آن را حمل بر جهتگیری مردمی دولت و حاکمیت کرد. و البته روشن است که در بودجهی سال ۱۴۰۳ به هیچ وجه با چنین رویکردی مواجه نیستیم. به طور کلی بودجهی فراطبقاتی وجود ندارد، همان گونه که دولت غیرطبقاتی نداریم.

تصویری کلی از بودجهی سال ۱۴۰۳

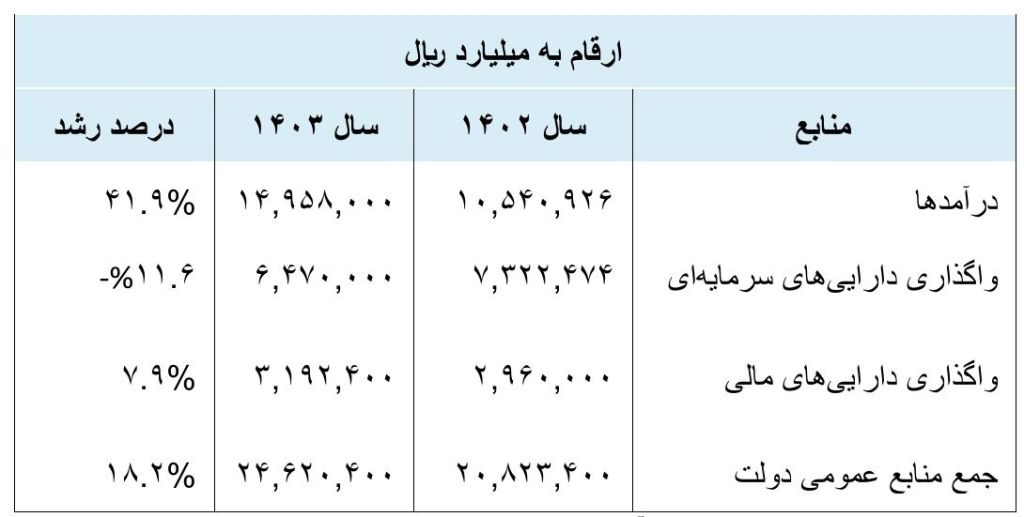

در لایحهی بودجهی کشور برای سال آینده، کل منابع عمومی دولت ۲,۴۶۲ هزار میلیارد تومان است که نسبت به

بودجهی سال گذشته حدود ۱۸ درصد افزایش یافته است. در جدول زیر سقف منابع لایحه بودجهی سال آینده در مقایسه با سال جاری آمده است.[3]

سقف درآمدهای منتشر شده در لایحهی بودجهی سال آینده نسبت به سال جاری حدود ۴۲ درصد رشد داشته است. سقف درآمدها و تراز عملیاتی در بودجهی سال ۱۴۰۳ مطابق جدول زیر هستند.

برخی از نکات مهم در بارهی لایحهی بودجهی ۱۴۰۳

بودجه را میتوان از زوایای مختلف مورد بحث و بررسی قرار داد که بدیهی است در این نوشتار امکان پرداختن به همهی جزئیات آن ممکن نیست.در اینجا تلاش میشود تا به برخی جهتگیریها و ارقام بودجه و تأثیر آن بر شرایط اقتصادی و اجتماعی و زندگی کارگران و زحمتکشان و تودههای وسیع مردم جامعه جلب توجه شود:

۱-بودجهای انقباضی که به معنای تشدید فشار بر مردم است.

به گفتهی خاندوزی سخنگوی اقتصادی دولت بودجهی ۱۴۰۳ نیز انقباضی بسته شده است. « لایحهی بودجهی دولت نشاندهندهی رشد ۱۶.۷ درصدی بودجه عمومی کشور است که با توجه به تورم بالای ۳۰ درصدی موجود، عملاٌ میتواند به معنای نوعی انقباض بودجهای باشد.» [4]

البته درست آن است که تورم نه بالای ۳۰ درصد بلکه نزدیک به ۴۵ درصد ( دقیقاً ۴۴.۹ درصد) است. بنابراین طبیعی است که بودجهی سال ۱۴۰۳ به شدت انقباضی باشد و کارگران و بازنشستگان و حقوق بگیران و بیکاران و تودههای وسیع مردم، بیشترین آسیب را از بودجههای انقباضی میبینند. دلیل اصلی آسیبدیدن تودههای مردم از بودجهی انقباضی که ادعا میشود هدف کاهش تورم را دنبال میکند، آن است که از یک سو با کاهش بودجهی اجتماعی، ارائهی خدمات اجتماعی مورد نیاز آنها کاهش مییابد و از سوی دیگر در عمل ادعای مهار تورم در حد شعار باقی میماند و محقق نمیشود. بررسی نرخ افزایش دستمزدهای بسیار پایینتر از نرخ تورم طی دهههای گذشته نشان میدهد که این رویکرد جواب نداده است و بر همین اساس بدیهی است که جامعه در سال ۱۴۰۳ نیز با تورم بالا و بسیار بیشتر از نرخ افزایش دستمزد مواجه باشد.

۲-کاهش اجباری وابستگی بودجه به درآمد نفت

بر اساس پیشبینیهای بودجهی سال ۱۴۰۳«میزان درآمدهای حاصل از فروش نفت، فرآوردهی نفتی و گاز با ۸.۱ درصد کاهش از ۶۰۳ هزار میلیارد تومان به ۵۵۴ هزار میلیارد تومان کاهش یافته است. در صورت تصویب و عملیاتی شدن این پیشنهاد، سهم درآمد حاصل از فروش نفت، فرآوردهی نفتی و گاز از کل بودجهی سال آینده از ۲۹ درصد در بودجهی سال جاری به ۲۲.۸ درصد در بودجهی سال ۱۴۰۳ کاهش مییابد.»[5]

نرخ محاسباتی دولت برای بهای هر بشکه نفت در بودجهی سال آینده ۷۱ دلار و نرخ تسعیر همچنان ۲۸ هزار و ۵۰۰ تومان است.

در لایحهی بودجه همچنین پیشبینی شده است در طول سال ۱۴۰۳ میزان ۱۳.۵ میلیارد یورو (۱۵ میلیارد دلار) برای واردات کالای اساسی اختصاص یابد.

دکترحسین راغفر دربارهی کاهش سهم درآمدهای فروش نفت در بودجهی ۱۴۰۳ اظهار داشت: «واقعیت این است که در بودجهی ۱۴۰۲ ارزیابی دولت برای فروش نفت غیر واقعی بود از اینرو در بودجهی ۱۴۰۳ درآمد حاصل از فروش نفت را کاهش دادند. موضوع مهمتر این است که قیمتی که برای فروش نفت در برنامههای بودجه پیشبینی میشود، عمدتاً برآورد بالاتر از واقعیت است، باید توجه داشت که نفت ایران در بازار جهانی به فروش نمیرود بلکه به شکل محمولههایی خارج از بازار رسمی و معمولاً زیر قیمت به فروش میرود.

… به نظر میرسد که در حال حاضر هم این وابستگی به نفت و فروش منابع زیرزمینی را باید کاهش دهند و جایگزین این کاهش درآمدها را هم مالیات میدانند، اما راهکار جایگزین درآمدهای مالیاتی این است که به تدریج معافیتهای مالیاتی را حذف کنند و همزمان یارانههای بسیار بزرگی که در اختیار صنایع خصولتی قرار میگیرد، باید کاهش پیدا کند. باید یک نظارت جدی از سوی دولت وجود داشته باشد تا صنایع خصولتی بخشی از این سودهای بزرگی را که به دلیل اخذ یارانههای قابل توجه به دست میآورند، به دولت برگردانند.

… نکتهی حائز اهمیت این است که دولت و مجلس حاضر نیستند از این مجموعهها مالیات بگیرند یا مالیات این بخش را افزایش دهند با این بهانه که افزایش مالیات برای این گروهها منجر به افزایش قیمت محصولات آنها خواهد شد و از گردونهی رقابت خارج میشوند. اما این حرفها مبنای واقعی ندارند چراکه کارایی این بنگاهها نه از طریق دسترسی به این رانتها، بلکه از طریق افزایش بهرهوری، استفاده از فنآوریهای نوین و کاهش هزینههایشان باید افزایش پیدا کند و محقق شود. وگرنه وابستگی این مجموعههای خصولتی به دولت انگیزهی مدیریت این صنایع را برای ارتقای بهرهوری کاهش میدهد.

… مدتهاست که فروش نفت خارج از مسیر وزارت نفت به کانالی برای توزیع فساد تبدیل شده است که پشت پردهی آن نهادهای قدرت و الیگارشها حضور دارند که در برنامهها و تصمیمات کشور نفوذ دارند تا جا پاهای خود را قانونی کنند و در نهایت فساد شکل قانونی پیدا کند.»[6]

در لایحهی بودجه با رویکردی شکلی تلاش شده است تا از ارز یورو به جای دلار استفاده شود که در واقعیت تعاملات اقتصادی و میزان نیاز به دلار تأثیری نخواهد داشت و بیشتر یک رویکرد سیاسی و نمایشی است. حتی در پیشبینی قیمت نفت صادراتی که در مبادلات جهانی، بر مبنای دلار است، مبنای محاسبه را یورو فرض کرده و قیمت هر بشکه نفت صادراتی ایران ۶۵ یورو ( نزدیک به ۷۱ دلار) در نظر گرفته شده و پیشبینی شده است که ایران روزانه یک میلیون و ۳۵۰ هزار بشکه نفت صادر کند.

به گفتهی دکتر راغفر، اقدام صورت گرفته اصلاً دلارزدایی نیست: «به این اقدام دولت در بودجهی ۱۴۰۳ نمیتوان دلارزدایی گفت. یک اقدام نمایشی و قصد این بوده که نشان دهند ایران هم به جریان کاهش تقاضا برای دلار روی آورده است و کمکی برای تضعیف بیشتر دلار باشد.»[7]

دکتر راغفر بیان میکند: «واقعیت این است که با اساس اقتصادی که در ایران حاکم شده به نظر نمیرسد آنی این امر محقق شود و موضوع دیگر اینکه اتفاقاً اخیراً رابطهی دلار و یورو به زیان یورو بوده و نرخ یورو نزدیک به دلار رسید. این روند نشان میدهد که واحد پولی اروپاییها هم بسیار متزلزل است و در شرایط امروز اقتصاد اروپا بسیار شکننده بوده و اتفاقاً تحت تأثیر سیاستهای آمریکا قرار دارد و آمریکا از اینکه اروپائیان را فدای اقتصاد خود کند، رویگردان نمیشود کمااینکه این اقدام را انجام داده است.»[8]

دکتر راغفر در مورد رویگردانی از درآمد نفت به سمت افزایش مالیات در بودجه میگوید: «… محل تأمین بودجه در سایر کشورها هم مالیات است. اما موضوع مهم اینکه از چه کسانی مالیات گرفته شود. نباید محل تأمین بودجه در مالیات ستانی از بخش تولید، کارگر، کارمند و پرستار و معلم باشد. بلکه مالیات ستانی باید از محل مصارف لوکس، واردات کالاهای لوکس، قشر ثروتمند کشور و دارایی و ارث باشد.

وی با بیان اینکه دو برابر شدن سهم مالیات از درآمد نفتی به معنای فاصله گرفتن از بودجهی نفتی است، ادامه داد: درست است که از بودجهی نفتی در حال فاصله گرفتن هستیم، اما باید توجه داشت بودجهی مالیاتی و غیرنفتی برای مسئولان و تصمیمگیران یک اجبار بوده و نه یک تصمیم و انتخاب. دولت دربارهی فاصله از بودجهی نفتی تصمیم نگرفته است بلکه با اجبار به این سمت حرکت میکند.»[9]

۳-افزایش شدید سهم مالیات در درآمدهای دولت بدون کاهش معافیتهای مالیاتی نهادها

همان گونه که در جداول بالا مشاهده میشود، سهم درآمدهای مالیاتی در بودجهی سال ۱۴۰۳ برابر ۴۹.۸ در صد (۵۰٪) افزایش یافته است. مالیات دولت در بخش ارتباطات هم ۲۷.۴ درصد افزایش یافته است. سهم درآمدهای مالیاتی (بدون احتساب درآمد عوارض گمرکی) بیش از 2 برابر درآمدهای نفت و گاز است.

«در بخش درآمدهای پایدار، میزان درآمدهای مالیاتی با ۴۹.۸ درصد افزایش به هزار و ۱۲۲ هزار میلیارد تومان افزایش یافته است. در صورت تحقق این هدف، برای اولین بار ۴۶.۱ درصد از کل منابع بودجه از محل مالیات تأمین میشود. در صورت افزودن درآمدهای گمرکی به درآمد مالیاتی، سهم مالیات از منابع لایحهی بودجه سال آینده به حدود ۵۲ درصد خواهد رسید…

درواقع سهم درآمدهای پایدار از کل بودجهی عمومی از ۵۰.۶ درصد در بودجهی ۱۴۰۲ به ۶۱.۵ درصد در لایحهی بودجهی ۱۴۰۳ افزایش یافته است.»[10]

بر اساس اعلام سازمان امور مالیاتی کشور در سال ۱۳۹۷، نهادهای ده گانهی زیر «دارای مجوز معافیت از طرف رهبر سابق و رهبر فعلی از شمول پرداخت مالیاتهای موضوع قانون مالیاتهای مستقیم، خارج شدهاند:

- بنیاد شهید و امور ایثارگران انقلاب اسلامی

- کمیتهی امداد ‹امام خمینی›

- سازمان تبلیغات اسلامی

- دفتر تبلیغات اسلامی حوزهی علمیهی قم

- بنیاد مسکن انقلاب اسلامی

- بنیاد مستضعفان انقلاب اسلامی

- ستاد اجرایی فرمان امام خمینی

- مرکز خدمات حوزههای علمیه

- مؤسسهی پژوهشی فرهنگی انقلاب اسلامی

- جامعهالمصطفیالعالمیه»

نکتهی جالب اینکه این نهادها که اساساً از دولت بودجه دریافت میکنند، علاوه بر دریافت بودجه، بعضاً فعالیتهای اقتصادی سودآوری نیز دارند که نه تنها بابت این فعالیتها مالیات نمیدهند، بلکه با اتکا به رانت قدرت اساساً طرحهای ملی و عمرانی را در رقابتی نابرابر و غیرمنصفانه از آن خود میکنند.

از جمله نهادهای قابل بحث در این مورد، آستان قدس رضوی با گردش مالی هزاران میلیارد تومان در سال است. این سازمان هولدینگ بسیار بزرگی است که دهها شرکت و مؤسسه را در صنایعی مانند داروسازی، مالی، کشاورزی، عمران و ساختمان، خودروسازی، صنعت و معدن، انرژی، مدیریتی، نساجی، دامپروری و صنایع غذایی تحت پوشش دارد و همگی این شرکتها نیز زیر نظر سازمان اقتصادی رضوی، مدیریت و نظارت میشوند.

بیش از ۱۳ هزار هکتار از مساحت حدودا ۳۰ هزار هکتاری شهر مشهد جزو موقوفات آستان قدس رضوی به شمار میرود. این موقوفات فقط به شهر مشهد خلاصه نمیشود و در استانهای خراسان رضوی، شمالی و جنوبی، تهران، قزوین، آذربایجانهای شرقی و غربی، اصفهان، یزد، کرمان، مازندران، فارس، گلستان، گیلان، سمنان، خوزستان و همچنین کشورهای افغانستان و آذربایجان پراکنده است. این آستان فقط در شهر مشهد بیش از ۳۰۰ هزار مستأجر دارد. با این وجود این سازمان به دولت مالیات نمیدهد.

حسین پور، معاون ادارهی کل مالیات استان در مورد مالیات آستان میگوید: «بر اساس دستور مقام معظم رهبری، مالیات تکلیفی و ارزشافزوده واحدهای وابسته به آستان قدس مانند بقیه موارد اخذ و بهحساب خزانه هم واریز میشود. برای مالیات عملکرد آستان قدس و سازمانهای وابسته به آن، خود آستان قدس نذورات و موقوفاتش طبق ماده ۱۳۹ مانند سایر تمامی آستانهای مقدسه و موقوفات معافیت دارد. فقط بحث شرکتهای وابسته به آستان قدس است که اینها هم بهصورت جمعی و خرجی است یعنی از آنها اخذ میشود، بهحساب خاص واریز میشود و دوباره در اختیار خود آستان قدس قرار میگیرد.

میپرسیم این توضیحات یعنی آستان قدس مالیاتی پرداخت نمیکند و تنها حسابرسی مالیاتی میشود؟ معاون حقوقی میگوید: این نهاد اظهارنامه میدهد، تکالیف قانونیاش را انجام میدهد، حسابرسی میشود، مالیاتش اخذ میشود ولی بهحساب دولت واریز نمیشود. در واقع این مسئله به شفافیت عملکردشان کمک میکند.

البته سؤال ما دربارهی میزان مالیات تعیینشده برای آستان قدس رضوی در سال گذشته بیجواب میماند و مدیرکل پاسخ دقیقی به این موضوع نمیدهد.»[11]

دکتر راغفر در این مورد بیان کرد: «… باید به سمت بودجهی غیرنفتی پیش برویم اما این اقدام باید نسبت به اینکه درآمدهای مالیاتی از چه محلی تأمین میشود، آگاهانه باشد. چراکه اگر فشار مالیاتی بر عرضهکننده تحمیل شود در نهایت منجر به افزایش قیمت کالا و خدمات خواهد شد و مصرفکننده و مردم این افزایش قیمت را میپردازند. بنابراین در این شرایط اقتصادی موجب بدترشدن وضعیت معیشت مردم خواهد شد. این در حالی است که همواره میزان افزایش دستمزد کمتر از نرخ تورم بوده است.

راغفر با تأکید براینکه افزایش فشار مالیاتی بر مردم وضعیت کنونی را بحرانیتر میکند، اظهار داشت: هر چند بودجهی مالیاتی اجتنابناپذیر است اما نباید فشار مالیاتی بر کارگر و تولید باشد.»[12]

۴-بسترسازی برای توسعهی بخش غیر رسمی اقتصاد و بودجهی ۱۴۰۳

حقیقت آن است که بررسی مفاهیمی چون بودجه، مالیات، دستمزد و … بدون ارتباط با مفهومی به نام بخش غیررسمی در اقتصاد هر کشوری، میتواند به شدت بیمعنا باشد. در پژوهشی که در مورد سهم بخش غیررسمی در اقتصاد ایران در سال ۱۳۹۱ انجامشده، آمده است:

«اقتصاد غیررسمی به معنای فعالیتهای اقتصادی غیرقانونی، قاچاق، زیرزمینی و نظایر آن نیست، بلکه اقتصاد غیررسمی شامل فعالیتهای متداولی است که زیر چتر حمایت قانونی قرار ندارند. معمولاً کسب و کار غیررسمی در نهادهای رسمی ثبت شده نیست و به تبع آن امکان دریافت تسهیلات و حمایت هایی را ندارد که به فعالان رسمی تعلق میگیرد. »[13]

بدیهی است که بر همین مبنا دولتها اساساً قادر به اعمال الزامات مد نظرشان اعم از مالیات، دستمزد حداقل و …بر بخش غیررسمی هم نباشند.

در خلاصهی این پژوهش آمده است: «بر اساس نتایج به دست آمده، تولید کل برآورد شده در تمامی سالها (۱۳۵۹-۱۳۸۸) از تولید گزارش شده بیشتر است که بر این اساس، وجود اقتصاد غیررسمی در ایران تأیید میشود. سهم اقتصاد غیر رسمی از تولید ناخالص واقعی کشور در سالهای مورد مطالعه، به طور متوسط ۳۵.۶ درصد برآورد شده است. »[14]

در ادامه مورد رابطهی متقابل مالیات و بخش غیررسمی اقتصاد نیز در گزارش این پژوهش آمده است:

«اگر نظام مالیاتی (اعم از قوانین، سازمان و رویههای مالیاتی) به نحوی تنظیم شده باشد که هزینههای مالیاتی سهم معناداری از سود عملیاتی شرکت را به خود اختصاص دهد، اختلال در تخصیص منابع افزایش مییابد، سرمایهگذاری در کل و بالاخص بخش رسمی کاهش یافته، فعالیت غیررسمی افزایش مییابد که نتیجهی آن کاهش پایهی مالیاتی و به تبع آن درآمدهای مالیاتی است. …»[15]

این یافته البته با ارزشهای متعارف و عقل اقتصادی رایج و مبتنی بر هزینه-فایده در جامعهی سرمایهداری نیز کاملاً سازگار به نظر میرسد. بر این اساس ادعای رئیسی در مورد اینکه در لایحهی بودجهی ۱۴۰۳ به گونهای عمل شده است که فرار مالیاتی را کاهش دهد، با توجه به سهم قابل توجه بخش غیررسمی در اقتصاد کشور و با توجه به نهادهایی چون آستان قدس رضوی که عملاُ از پرداخت مالیات معاف هستند، فاقد اعتبار است.

«منابع مطبوعاتی از حدود ۱۳۵ همت (هزار میلیارد تومان) فرار مالیاتی سالیانه در ایران خبر میدهند. این در حالی است که مبلغ کل بودجهی این سال ۸۴۱ هزار میلیارد تومان بوده است. بدین ترتیب میزان فرار مالیاتی ۱۶درصد از بودجهی سالانهی کل کشور است. خبرگزاری ایسنا در تاریخ ۱۲ اسفند سال ۱۴۰۱ به نقل از رئیس سازمان امور مالیاتی مینویسد: ‹ در کنار فرارهای مالیاتی، معافیتهای گستردهای داریم و بر اساس اظهارنامههای سال ۱۴۰۰، ۱۳۸۰ همت درآمد مشمول مالیات بوده که به آنها به دلیل قوانین مختلف معافیت دادیم.›

ازسوی دیگر در یک گزارش پژوهشی از مرکز پژوهشهای مجلس در سال ۱۴۰۰ نشان داده شده است که از ۴۰۰ هزار میلیارد تومان سود خالص شرکت فولاد مبارکه تنها ۶.۱ درصد از آن را مالیات پرداختهاند. در یک گزارش پژوهشی از آقای احسان سلطانی نیز آمده است : ۲۰ بنگاه بزرگ رانتی با ۴۰۰ هزار میلیارد تومان سود خالص، فقط ۲۶ هزار میلیارد تومان مالیات در سال ۱۴۰۰ پرداخت کردند. سود خالص این ۲۰ بنگاه که عمدتاً حاصل رانت منابع ملی است، معادل ۴۰ درصد بودجهی دولت و بیش از کسر بودجهی سال۱۴۰۰بود.» [16]

بر اساس مطالعات و گزارشهای مختلف و برآوردهای انجام شده، میزان فرار مالیاتی در ایران بین ۲۰ تا ۴۰ درصد تولید ناخالص داخلی تخمین زده میشود. اما ساختار بودجهی سال ۱۴۰۳ اگر چه اساساُ بر مالیات متکی است، نشان چندانی از تمرکز بر فرار مالیاتی ندارد و بیش از هر چیز فشار آن را به صورت مستقیم و غیر مستقیم بر تولید و تودههای مردم تحمیل کرده است.

۵- عدم امکان تأمین درآمد حاصل از فروش و واگذاری اموال دولتی (ملی)

درآمد حاصل از فروش و واگذاری اموال منقول و غیر منقول (مانند درآمد حاصل از مولدسازی داراییهای دولت) با ۴۴.۶ درصد کاهش از ۱۰۸ هزار و ۴۳۹ میلیارد تومان در بودجهی سال جاری به ۶۰ هزار میلیارد تومان در لایحهی بودجهی سال آینده کاهش داشته است.

این اقدام در چارچوب مولدسازی و واگذاری داراییهای ملی به بهاصطلاح بخش خصوصی انجام میشود که دلیل کاهش آن را باید در عدم تحقق میزان تعیین شده برای واگذاری در سال ۱۴۰۲ دانست. موضوع به هیچ وجه این نیست که دولت تصمیم گرفته باشد این رقم را در بودجه کاهش دهد بلکه به دلایل مختلف در تحقق آن در سال گذشته ناتوان بوده است.

« به استناد قانون بودجهی ۱۴۰۲ رقم درآمدهای حاصل از مولدسازی در سال ۱۴۰۲ حدود ۱۰۸ هزار میلیارد تومان اعلام شده بود که پس از سپری شدن دو سوم از مدت زمان از گذشت این طرح در سال جاری، فقط ۱۰ هزار میلیارد تومان از آن استحصال شد و به این ترتیب دولت باز هم در اجرای این طرح به مثابهی دیگر طرح های گذشته با شکست مواجه شد. از این رو شاید کاهش درآمدهای حاصل از اجرای طرح مولدسازی اموال راکد دولتی در بودجهی سال آتی نیز با توجه به این امر کاهش یافته است. هر چند بسیاری از کارشناسان معتقدند عدم همکاری سازمانها و نهادهای دولتی در معرفی اموال راکد خود برای اجرا در این بخش عامل اصلی توقف و کندی در مسیر حرکت است. اما حرف و حدیثهای بسیار در بارهی هیئت اجرایی این طرح و اعلام حقوقهای نجومی آنها و همچنین مصونیت قضایی این گروه از جمله مسائلی بود که اجرای آن را در همان ابتدا در هالهای از ابهام فروبرد.»[17]

بر این اساس تحقق درآمدهای برنامهریزی شده در این بخش که چیزی جز چوب حراج زدن به دارایی های مردم در چارچوب رویکرد نئولیبرالی بهاصطلاح مولدسازی نخواهد بود، با مشکلات خاص خود مواجه است و میتواند برنامهریزیها و تخصیص منابع در بودجه و ترازمندی منابع و مصارف آن را با چالش مواجه کند.

۶-افزایش فروش حاصل از اوراق مالی یا آینده فروشی

در لایحهی بودجهی سال آینده درآمد حاصل از واگذاری داراییهای مالی 7.9 درصد رشد داشته است.

دکتر راغفر در این مورد یادآور شد: « موضوع خطرناک دیگر در بودجه، فروش اوراق است چراکه این اوراق را به طور قطع مردم خریداری نمیکنند، این اوراق از سوی بانکها و مؤسسات دولتی و حکومتی خریداری میشود و بر روی این مؤسسات فشار وارد میکنند که این اوراق را خریداری کنند.

… در حالی که همین دولت در انتقاد دولت گذشته میزان فروش اوراق را زیر سوال میبرد و مدعی میشود که دولت با فروش اوراق، آینده را بدهکار کرده است. ضمن این که وقتی اوراق قرضه به فروش میرسد باید با بهره بازپرداخت شود و این خودش با توجه به بدهیهای قبلی دولت، بدهیهای آیندهی دولت را به مراتب افزایش میدهد.

… برای جبران کسری بودجه مسیر کم هزینه و کم آسیبتر، استقراض از بانک مرکزی است. بانک مرکزی پول چاپ میکند و در اختیار دولت قرار میدهد و حداقل دولت در این مسیر قرار نیست ٢٧ درصد نرخ بهره بر روی این عدد استقراض بگذارد و بپردازد .

وی با اشاره به سیاست ترجیح فروش اوراق بر استقراض از بانک مرکزی تأکید کرد: این حرف مهملی است. دولت در حال استقراض است و مرتب از بانک استقراض میکند. اما استقراض از بانک مرکزی مسیر ارزانتری نسبت به انتشار اوراق برای دولت است.

… باید توجه داشت مردم این اوراق را خریداری نمیکنند و بانکها وادار به خرید این اوراق میشوند و در نهایت منابع بانکها برای پرداخت تسهیلات کاهش پیدا میکند.»[18]

بنابراین افزایش فروش اوراق مالی (قرضه) از دو منظر قابل نقد است : نخست اینکه با توجه به شرایط اقتصادی، اجتماعی و سیاسی کشور، دولت قادر به فروش میزان برنامهریزی شده از این اوراق و تحقق منابع پیشبینی شده از این ردیف نخواهد شد و علاوه بر آن هر میزانی از این فروش نیز تحقق یابد، هیچ گرهی از کسری بودجهی کشور را حل نخواهد کرد، چراکه راهی بسیار پرهزینه برای تأمین منابع و بهاصطلاح نوعی آینده فروشی و بدهکار کردن آینده و به اصطلاح نوعی «از این ستون به آن ستون» است.

۷- تلاش ناموفق برای دریافت مالیات از خانهها و خودروهای گران قیمت

بر اساس این لایحه، خودروهای بالای ۳ میلیارد و خانههای بالای ۲۵ میلیارد تومان مشمول مالیات میشوند. خودروهای سواری بالای سه میلیارد تومان مشمول سالانه یک درصد مالیات و خانههای بالای ۲۵ میلیارد تومان هم مشمول مالیات دو در هزار میشوند. به عبارتی مالیات یک خودروی ۴ میلیارد تومانی در سال ۱۰ میلیون تومان و مالیات یک خانهی ۳۰ میلیاردی ۱۰ میلیون تومان است.

نکتهی نخست در این ارتباط آن است که این رویکرد، نوعی مالیات گرفتن از ارزش اسمی داراییها در نتیجهی تورم و کاهش ارزش پول ملی به دلیل اتخاذ سیاستهای مالی و پولی نادرست است و اساساً ارتباط معناداری با رشد واقعی داراییها در اقتصاد کلان ندارد. ضمناً حقیقت آن است که بر اساس ارقام موجود آنچه از این مالیات قابل تحقق است، به هیچ وجه سهم قابلتوجهی در مجموعهی مالیات کشور ندارد. با این وجود، تردید نباید داشت که صاحبان این خودروها و خانههای لوکس از یک سو تلاش خواهند کرد تا از پرداخت آن طفره روند و از سوی دیگر اگر از جایگاه سودجویانهای در سیستم اقتصادی برخوردار باشند، دنبال آن خواهند بود تا چند برابر هزینهی این رقم تعیین شده و در بسیاری موارد پرداخت نشده را در فعالیتهای اقتصادی خود از جامعه بازپسگیرند. دلیل آن را نیز باید در اقتدار سیاسی، اقتصادی، مالی و اجتماعی و حقوقی و … آنها جستجود کرد. مراجعه به دادههای آماری تصویر روشنتری از این موضوع ارائه میدهد:

« … آمارها حاکی از آن است که همچنان روند شناسایی و اخذ مالیات از محل مذکور رضایتبخش نیست. به طوری که در فروردین ماه سال جاری میزان مالیاتی که از واحدهای مسکونی گران قیمت اخذ شد حدود دو میلیارد تومان بود، این میزان از ابتدای سال جاری تا پایان اردیبهشت ماه به سه میلیارد تومان و از ابتدای سال جاری تا پایان خردادماه به پنج میلیارد تومان رسید.

از سوی دیگر میزان مالیات دریافتی از خودروهای لوکس در فروردین ماه سال جاری ۱۰۲ میلیارد تومان، از ابتدای سال جاری تا پایان اردیبهشت ماه ۲۴۷ میلیارد تومان و از ابتدای سال تا خردادماه سال جاری حدود ۴۹۳ میلیارد تومان بوده است.

در سال ۱۴۰۰، به طور کلی ۱۷۷ هزار خودروی لوکس شناسایی شد، درحالی که تکلیف بودجه شش همت و مالیاتی که تشخیص داده شد بالغ بر دو همت بود، در نهایت ۷۷۰ میلیارد تومان وصول شده است که برابر با حدود ۱۳ درصد مالیاتی است که برآورد شده بود.

همچنین در سال ۱۴۰۱، بالغ بر ۲۶۲ هزار خودروی لوکس شناسایی شده است، برآورد بودجه شش همت بود که ۲۲۰۰ میلیارد تومان مالیات تعیین و اعلام شده و در نهایت حدود ۲۰ میلیارد تومان وصول شده است که برابر با ۰.۳۳ درصد مالیات برآورد شده است.»[19]

به طور کلی سهم مالیاتی خانهها و خودرورهای لوکس در بودجه بسیار ناچیز است و بدیهی است که بر اساس روند سالهای گذشته هیچگاه محقق نشود و در صد تحقق آن در حد ۰.۳۳ و … باشد. بر این اساس این رقم در بودجه تنها میتواند فریبنده باشد. بر این اساس بسیار ساده اندیشانه خواهد بود اگر آن را گامی واقعی و جدی در راستای عدالت مالیاتی تصور کنیم.

۸- تشدید تضعیف قدرت خرید و معیشت کارگران (مزدبگیران )

در لایحهی بودجهی سال آینده، سقف معافیت مالیاتی سالانه، ۱۲۰ میلیون تومان (معادل متوسط ماهانه ۱۰ میلیون تومان) تعیین شده است اما نکتهی عجیب این است که این سقف نسبت به قانون بودجهی امسال تغییری نکرده است. به این ترتیب با توجه به افزایش ۱۸ درصدی حقوق کارمندان و ۲۰ درصدی حقوق بازنشستگان، بخش بیشتری از درآمد حقوق بگیران مشمول مالیات میشود و در حقیقت بخشی از افزایش حقوق مزدبگیرانی که به عنوان مالیات از آن ها کسر خواهد شد. بر این اساس میزان افزایش حقوق حداقلبگیران بیش از ۱۵ تا ۱۶ درصد نخواهد بود.

این در شرایطی است که «با توجه به دادههای مرکز پژوهشهای مجلس، نزدیک به سی میلیون نفر زیر خط فقر به سر میبرند و این در حالیست که برهمان اساس، حدود ۳ میلیون خانواده دچار فقر مطلق هستند. اگر بُعد متوسطِ خانواده در کشور را براساس آخرین دادههای مرکز آمار ایران، ۳.۳ نفر در نظر بگیریم، امروز جمعیتی بالغ بر ۹ میلیون و ۹۰۰ هزار نفر در کشور دچار فقر مطلق هستند به عبارت سادهتر، نزدیک به ده میلیون نفر از تامین سادهترین نیازهای خوراکی و مسکن، ناتوانند و نمیتوانند کالری مورد نیاز برای زندگی روزانه را به دست آورند….

براساس آخرین محاسبات کمیته دستمزدِ کانون عالی شوراهای اسلامی کار کشور، تفاوت خط فقر در تهران و شهرستانها، بین ۱۵ تا ۲۰ درصد است که این تفاوت ناشی از اختلاف در اجاره بهای مسکن است وگرنه هزینهی خوراکیها، درمان و سایر مولفهها تفاوت چندانی ندارد. با این حساب، وقتی خط فقر در تهران ۳۰ میلیون تومان است، با در نظر گرفتن تفاوت ۲۰ درصدی، خط فقر شهرستانها حدود ۲۴ میلیون تومان میشود.»[20]

در چنین شرایطی در لایحهی بودجهی سال ۱۴۰۳در بارهی نحوهی محاسبهی مالیات بر مجموع درآمد اشخاص حقیقی در سال آینده چنین آمده است:

– سقف معافیت مالیاتی سالانه مبلغ ۱۲۰ میلیون تومان تعیین شده است. (ماهانه ۱۰ میلیون تومان برای مزد و حقوقبگیران.)

– نسبت به مازاد ۱۲۰ میلیون تومان تا ۱۶۸ میلیون تومان، مشمول مالیات ۱۰ درصدی است.

– نسبت به مازاد ۱۶۸ میلیون تومان تا ۲۷۶ میلیون تومان، مشمول مالیات ۱۵ درصدی است.

– نسبت به مازاد ۲۷۶ میلیون تومان تا ۴۰۸ میلیون تومان، مشمول مالیات ۲۰ درصدی است.

– نسبت به مازاد ۴۰۸ میلیون تومان، مشمول مالیات ۳۰ درصدی است.

اگر از مدیران وابسته و نیروهای انتسابی و ناکارآمد حکومتی بگذریم که هرچه بگیرند، اضافی است، ارقام سالیانهی فوق از جمله رقم ۴۰۸ میلیون تومان در طی یک سال برای نیروی متخصصی که سالها عمر صرف کسب تخصص و مهارت کرده است، رقم چندانی نیست که بتوان از آنها ۳۰ درصد را هم به عنوان مالیات گرفت! به هیچ وجه دشوار نیست که بتوان پیشبینی کرد که این موضوع تا چه حد ممکن است مهاجرات نیروهای متخصص و نخبگان از کشور را تشدید کند. از سوی دیگر تردید نباید داشت که این موضوع میتواند به گسترش بخش غیررسمی اقتصاد نیز بیانجامد.

نکتهی مهم در این ارتباط آن است که دولت برابر سال گذشته در این مورد بدعت گذاری در قانون بودجه را نیز دنبال میکند و بر خلاف تصریح مادهی ۷۶ قانون تأمین اجتماعی و مادهی ۴۱ قانون کار، نسبت به تعیین حقوق کارگران و بازنشستگان نیز بسیار پایینتر از نرخ تورم اقدام کرده است که آشکارا غیرقانونی است.

این در حالی است که در مادهی ۷۶ قانون تأمین اجتماعی آمده است :

«مادهی ۷۶- مشمولین این قانون در صورت حائزبودن شرایط زیر حق استفاده از مستمری بازنشستگی را خواهند داشت.

۱- حداقل ده سال حق بیمهی مقرر را قبل از تاریخ تقاضای بازنشستگی پرداخته باشند.

۲- سن مرد به شصت سال تمام و سن زن به پنجاهوپنج سال تمام رسیدهباشد….»

و در تبصرهی مادهی ۷۷ نیز در بارهی میزان مستمری بازنشستگی آمده است:

«تبصره – متوسط مزد یا حقوق برای محاسبهی مستمری بازنشستگی عبارت است از مجموع مزد یا حقوق بیمهشده که بر اساس آن حق بیمه پرداخت گردیده ظرف آخرین دو سال پرداخت حق بیمه، تقسیم بر بیستوچهار.»

و در ماده ۴۱ قانون کار نیز آمده است :

«شورای عالی کار همه ساله موظف است، میزان حداقل مزد کارگران را برای نقاط مختلف کشور و یا صنایع مختلف با توجه به معیارهای ذیل تعیین نماید:

۱- حداقل مزد کارگران با توجه به درصد تورمی که از طرف بانک مرکزی جمهوری اسلامی ایران اعلام میشود.

۲- حداقل مزد بدون آن که مشخصات جسمی و روحی کارگران و ویژگیهای کار محول شده را مورد توجه قرار دهد، باید به اندازهای باشد تا زندگی یک خانواده، که تعداد متوسط آن توسط مراجع رسمی اعلام میشود را تأمین نماید.

تبصره – کارفرمایان موظفند که در ازای انجام کار در ساعات تعیین شدهی قانونی به هیچ کارگری کمتر از حداقل مزد تعیینشدهی جدید پرداخت ننمایند و در صورت تخلف ضامن تأدیهی مابهالتفاوت مزد پرداخت شده و حداقل مزد جدید میباشد.»

از یک سو مجلس بر اساس لایحهی دولت و در چارچوب برنامههای نئولیبرالی برنامهی هفتم، سن و سنوات مورد نیاز برای بازنشستگی را افزایش داده است و از سوی دیگر در بودجه تلاش میکند تا مادهی ۴۱ قانون کار و شورای عالی کار و تعیین دستمزد از سوی آن را دور بزند.

دولت بر چه اساسی به خود حق میدهد که بر خلاف قوانین صریح و جاری کشور که در هیچ مرجع حقوقی اعتبارآن ها نقض نشده است، برای کارگران و بازنشستگان تعیین حقوق کند؟!

جالب است که سقف معافیت مالیاتی برای حقوق کارگران همان رقم ۱۰ میلیون تومان سال قبل باقی مانده است . یعنی دولت حاضر نشد در لایحهی بودجه ۱۴۰۳ حداقل این سقف معافیت را معادل همان ۱۸ درصد افزایش حقوق پیش بینی شدهی خود افزایش دهد. معنی این سخن آن است که کارگرانی که بیش از ۱۰ میلیون تومان حقوق میگیرند، باید از این مبلغ افزایش ۱۸ درصد، حداقل۱۰ درصد آن را هم مالیات بدهند! چه نامی میتوان بر این برخورد با کارگران گذاشت که حق مطلب را ادا کند؟!

اما ابعاد و تأثیر مخرب این بی قانونی و بدعت گذاری از سوی دولت در لایحهی بودجه آنگاه بیشتر آشکار می شود که به اعداد و ارقام آن توجه شود. در حالی که سازمان برنامه و بودجه نرخ رسمی تورم را ۴۵ درصد اعلام میکند، دولت در بودجهی پیشنهادی خود به مجلس، ارقام ۱۸ درصد و ۲۰ درصد را برای افزایش حقوق کارگران و بازنشستگان پیشنهاد میکند. نه کاری به مادهی ۷۶ قانون تأمین اجتماعی دارد و نه به مادهی ۴۱ قانون کار! دولت آشکارا آنها را نقض میکند. طبیعی است که در این شرایط باید شاهد تداوم فشار بیش از پیش بر زندگی کارگران و بازنشستگان و در نتیجه برآمد گستردهتر اعتراضات آنها در سال پیش رو بود که تحقق خواستهای خود را تنها در گروِ حضور فعالانهتر، منسجمتر و گستردهتر در «کف خیابان» در جهت تغییر توازن قوای اجتماعی و سیاسی به نفع خود میدانند.

۱۰ – بسترسازی برای رشد بیشتر «کاسبان تحریم» از طریق تحویل نفت و میعانات گازی به نیروهای مسلح

«در تبصرهی ۴ بند ‹ب› لایحهی بودجهی سال ۱۴۰۳ آمده است: در اجرای بند ‹الف› مادهی ۱۰۲ قانون برنامهی هفتم توسعه به منظور تقویت بنیهی دفاعی نیروهای مسلح، دولت مکلف است معادل یک میلیون و سیصد و چهل هزار میلیارد ریال در مقاطع ماهانه یک دوازدهم به ستاد کل نیروهای مسلح تخصیص دهد.

در صورت عدم تخصیص مبلغ مزبور، شرکت ملی نفت ایران موظف است با اعلام سازمان برنامه و بودجهی کشور و با رعایت سهمهای موضوع بند ‹الف› این تبصره، به میزان مابهالتفاوت ماهانه عدم تخصیص ریالی مبلغ مزبور، نسبت به تحویل معادل نفت خام و یا میعانات گازی به اشخاص حقوقی معرفی شده از سوی ستاد کل نیروهای مسلح اقدام نماید.

ستاد کل نیروهای مسلح موظف است به صورت منظم سیاهههای صادرات نفت خام و میعانات گازی را بعد از وصول به صورت ماهانه به بانک مرکزی جمهوری اسلامی ایران تسلیم نمایند.»[21]

پر واضح است که خود دولت ایران نفت را در بازار سیاه و خاکستری و به مراتب پایینتر از قیمت واقعی نفت میفروشد و تردید نباید داشت که تحویل نفت به نیروهای مسلح ( منطقاً سپاه پاسداران انقلاب اسلامی) برای فروش نیز نمیتواند خارج از این روند باشد. سپاه به عنوان یک نهاد نظامی اساساً برای حضور در بازار این گونه معاملات فاقد مشروعیت از منظر بازرگانی و تجاری است و نمیتواند با نام خود وارد تجارت نفتی بشود. باید به اشخاص حقیقی و حقوقی (چون شرکتهای خصوصی و گاه خلقالساعه) برای فروش نفت در بازار سیاه و زیر قیمت متوسل شود. از یک سو میتوان با اطمینان شاهد تعداد بیشتری از بابک زنجانیها و شمخانیها و … در این رابطه بود. و از سوی دیگر متأثر از فضای اقتدار نهادهای نظامی، میتوان انتظار داشت که هیچ گونه نظارت و کنترل مؤثری بر میزان این نفت واگذاری و فروخته شده و درآمد و جریان مالی آن وجود نداشته باشد.

و این روند در یک سیستم سیاسی و مدیریتی و شیوهی حکمرانی کلپتوکراتیک که شواهد فراوان و «دبش»[22] آن مدام بیشتر نیز میشود، امری بسیار محتمل خواهد بود. از این رو با اطمینان بالا میتوان پیشبینی برد که شاهد رشد بیشتر فسادهای مشابه باشیم.

۱۱- تشدید انحراف در متغیرهای کلان اقتصادی از طریق افزایش ۱ درصد به ارزش افزوده ( از ۹ درصد به ۱۰ درصد)

مالیات ارزش افزوده یکی از موارد مالیات غیر مستقیم است که به صورتهایی چون حقوق و عوارض گمرکی، مالیات بر مصرف و مالیات بر ارزش افزوده عمل میشود. آشکار است که این مبلغ از جیب مردم برداشته میشود. شرکتها و سازمانها در ازای پرداخت مالیات ارزش افزوده و ارائهی گواهی آن، این مبلغ را با مالیات عملکرد پرداختنی خود تهاتر میکنند. تأثیر مستقیم آن افزایش هزینههای زندگی مردم و در واقع شاخص بهای مصرفی کالاها و خدمات مصرفی مردم است که از آن برای محاسبهی تورم استفاده میشود. نکتهی بعد اینکه از آنجا که مبلغ ارزش افزوده به صورت نقدی و سه ماهه از سازمانها دریافت میشود، برای طفره رفتن از پرداخت نقدی آن که بعداً قرار است محاسبه و در مالیات عملکرد آنها اعمال شود، این موضوع سازمانها را به سوی اقتصاد غیر رسمی سوق میدهد. و از سوی دیگر آشکار است که توان خرید مردم را بیش از پیش پایین میآورد.

در چکیدهی یک پژوهش دکتری انجام شده در دانشگاه فردوسی مشهد در نیمهی سال ۱۴۰۰ با عنوان « اثرگذاری تکانهی مالیات بر ارزش افزوده بر اقتصاد ایران، تحلیل حساسیت چسبندگی [ثبات] قیمت با الگوی DSGE [23]» آمده است:

«… نتایج شبیهسازی نشان میدهد که در سناریوی چسبندگی قیمت بالاتر از تعادل در پاسخ به تکانهها، انحرافات در متغیرهای کلان اقتصادی تشدید میشود و نیز دورهی بازگشت آنها به وضعیت ثبات کمتر میشود. به عبارتی اگر دولت قصد استفاده از نرخ مالیات بر ارزش افزوده و افزایش آن به عنوان سیاست مالی را دارد، بهتر است در شرایط غیرتورمی که چسبندگی قیمت بالاست، از این سیاست استفاده کند….»[24]

در نتیجهگیری این پژوهش آمده است :

«نتیجهی اثر تکانهی مالیات بر ارزش افزوده بر متغیرهای تولید، مصرف، سطح قیمتها، تورم و اشتغال ، انحراف منفی از حالت تعادلی بلندمدت است. اثر تکانه بلافاصله پس از وقوع، کاهش مییابد و پس از تعدیل رو به افزایش است …»[25]

در بخش دیگری تأکید میشود :

« …بنا به احتیاج دولت به مالیات ستانی بیشتر، به سیاستگذاران اقتصادی پیشنهاد میشود که بهترین حالت برای تغییر نرخ مالیات بر ارزش افزوده زمانی است که اقتصاد با کمترین نرخ تورم (به صورت خوش بینانه تورم تک رقمی) مواجه باشد. به این دلیل که در دوران تورمی اقتصاد ، قیمتها چسبندگی کمتری دارد، به عبارتی قیمتها تغییرات بالاتری دارد. توجه نکردن به پویاییهای حاصل از چسبندگی قیمت باعث میشود ضرایب تأثیرگذار سیاستهای مالیاتی دچار تورش[26]شود، در توصیههای اقتصادی انحراف به وجود آید و نتایج این سیاستها نامطلوب باشد. دولت با بررسی دقیق روند تورم در اقتصاد ایران، هر زمان که از شتاب آن کاسته شد، میتواند با اثرات نامطلوب و انحرافات کمتری، نرخ مالیات بر ارزش افزوده را تغییر دهد. »[27]

و تأسفآور آن است که از یک سو پژوهشهای متعددی از این نوع در دانشگاههای کشور در زمینههای مختلف اقتصادی و اجتماعی انجام میشود و نتایج آنها در اختیار قدرتمندان قرار میگیرد، و از سوی دیگر نتایج فاجعهبار اجرای برنامهها و جهتگیریهای نئولیبرالی و ضد اجتماعی از نقاط مختلف جهان ترجمه میشود و در کشور ارائه میشود، اما گوش شنوایی در حاکمان ما برای شنیدن آنها یافت نمیشود. اگر بخشی از دلایل آن را میتوان در ارتباط با این واقعیت دردناک دید که آنها فاقد حداقل دانش و تجربهی لازم برای مدیریت جامعه هستند، اما دلیل اصلی بیتوجهی آنها به این گونه توصیهها را باید در جایگاه و ارادهی آنها برای افزایش برخورداریهایشان از خوان نعمت اقتصاد ملی به نفع خود و اعوان و انصارشان دید. در غیر این صورت چطور میتوان پذیرفت که کسی در مقام مدیریت اجرایی کشور نفهمد که وقتی با تورم ۴۵ درصدی برای افزایش حقوق کارگران و بازنشستگان با نسبت ۱۸ و۲۰ درصد برنامهریزی میکند، پیامدهای اجتماعی منفی این کار چه میتواند باشد؟! بیشک خودفریبی است اگر اینگونه تصمیمات به حساب کژفهمی تصمیمگیران گذاشته شود!

۱۲- کاهش بیشتر ارزش یارانهها و تعداد یارانهبگیران

طبق لایحه، بودجهی پیشبینیشده برای پرداخت یارانه از ۶۶۰ هزار میلیارد تومان در سال ۱۴۰۲ به ۷۵۹ هزار میلیارد تومان در سال ۱۴۰۳ افزایش مییابد. این به معنی افزایش ۱۵ درصدی بودجه یارانههاست که نه تنها از نرخ فعلی ۴۵ درصدی تورم کمتر است، بلکه از میزان افزایش کل بودجه هم پایینتر است و نشان میدهد که دولت نه تنها ضرورتی برای حمایت از خانوارهای نیازمند یارانه در بودجه تدبیری نیاندیشیده است، بلکه این حمایت را کاهش نیز داده است.

حقیقت آن است که مسئلهی بهاصطلاح هدفمندی یارانهها از همان ابتدا اساساً تصمیم به حذف یارانهها در چارچوب دستورکارهای نئولیبرالی بوده است. طی بیش از یک دهه که از آغاز پرداخت یارانهی نقدی میگذرد، از یک سو بخشهای قابل توجهی از جمعیت کشور از پرداخت یارانه حذف شدهاند و اینک نیز بر اساس مادهی ۷ تبصرهی ۱۰ لایحهی بودجهی ۱۴۰۳، سازمان هدفمندسازی یارانهها موظف است با همکاری وزارت تعاون، کار و رفاه اجتماعی نسبت به حذف یارانه خانوارهای غیرمشمول حمایت دولت به موجب آییننامهای که به پیشنهاد مشترک وزارت تعاون، کار و رفاه اجتماعی و سازمان هدفمندسازی یارانه به تصویب هیات وزیران میرسد، اقدام کند. طبق لایحهی بودجهی سال ۱۴۰۳، تعداد زیادی از یارانهبگیران دولت از لیست دریافت این مبلغ ماهیانه حذف میشوند. و از سوی دیگر «در سالهاي ابتدايي پرداخت يارانهی نقدي، ارزش يارانهی هر فرد حدود 42 دلار بود. اما در آذر سال جاري به ۱.۵ دلار تنزل يافته است. »[28]یعنی ارزش مبلغ یارانهی پرداختی و قدرت خرید آن نیز به (۰.۰۳۶٪ = ۴۲÷ ۱.۵) کاهش یافته است.

۱۳- بلندپروازی بیپایه برای هدفگذاری نرخ رشد ۸ درصدی تولید ناخالص داخلی (GDP)

حقیقت آن است که رشد اقتصادی مستلزم توسعهی سرمایهگذاری در سه بخش دولتی، خصوصی و خارجی است. به دلایل مختلف شواهد موجود نشانی از افزایش سرمایهگذاری در این بخشها را نوید نمیدهند. از سوی دیگر صرف سرمایهگذاری نیز به رشد منجر نمیشود. رشد نیازمند مدیریت و افزایش بهرهوری است. سوء مدیریت ساختاری و نهادینه شده در مدیریت اجرایی کشور به هیچ وجه موضوع پنهانی نیست و نه تنها در چنین شرایطی نمیتوان به چنین وعدهای برای رشد ۸ درصدی امیدواربود، بلکه در بهترین حالت ممکن است در حد ۲ الی ۳ درصد رشد اقتصادی اتفاق بیافتد. تنها یک بار دادههای آمار ملی کشور به رقم رشد ۸ درصد و آن هم در زمان احمدی نژاد نزدیک شد که محصول افزایش چشمگیر قیمت نفت در بازار جهانی تا ۱۴۸ دلار هم رسیده بود. «در چهار برنامهی توسعهی گذشته، رشد ۸ درصدی را به عنوان هدف اصلی درنظر گرفته بودند که هیچ یک از این موارد حتی ۴۰-۳۰ درصد محقق نشده بود. این برای زمانی که درآمدهای نفتی بود و نتوانستند به رشد ۸ درصدی برسند. در شرایط سخت تحریمها هستیم و بسیاری از ذخایر هم مصرف شده است. خیلی امیدوار نیستم که حتی به نصف این رشد اقتصادی برسند…

… رشد اقتصادی که اعلام شده خیلی ناشی از مدیریت و تلاش دولت یا دستگاههای دیگر نیست. بلکه ناشی از این است که قبلاً نفت نمیفروختیم و الان میفروشیم و یا در دوران کرونا کارخانهها تعطیل بوده یا نیمه تعطیل بودند و بعد از کرونا راهاندازی شدند. اینها را خیلی نمیتوان رشد قابل اتکا دانست که در سالهای آینده نیز ادامه یابد. ضمن اینکه بدنهی کارشناسی اقتصادی حاکمیت اعم از دولت و مجلس چندان قوی نیست که یک برنامهای که بتواند ما را به رشد برساند را بتواند تدوین کند.»[29]

از سوی دیگر حسن خوشپور، کارشناس ارشد پیشین سازمان برنامه و بودجه در ارتباط با منابع سرمایهای در بودجهی ۱۴۰۳ مطرح کرد:

«اگر کل بودجه را به دو بخش جاری و عمرانی تقسیم کنیم به نظر میرسد، متضرر اصلی در سال ۱۴۰۳ کماکان بودجههای سرمایهای خواهد بود و تشدید رکود و توقف فعالیتهای مربوط به سرمایهگذاری دولت و طرحهای تملک داراییهای سرمایهای در سال آینده نتیجهی قطعی لایحهی فعلی بودجه است، چراکه وقتی تورم در محدودهی ۳۰درصد هدفگذاری شده و بودجهی عمومی دولت هم کمتر از ۲۰ درصد رشد دارد، دولت با توجه به تغییرات سطح عمومی قیمتها چارهای جز کاستن از سهم حوزهی عمرانی و افزودن به حوزهی هزینههای جاری ندارد.»[30]

بنابراین انتظار رشد ۷-۸ درصدی تولید ناخالص داخلی در سال ۱۴۰۳ بر اساس منطق اقتصادی، اساساْ دست نیافتنی است، مگر اینکه اتفاقات جدیدی به صورت همزمان در ارتباط با لغو تحریمها از یک سو و افزایش قیمت نفت در بازار جهانی رخ دهد که در چشمانداز نزدیک غیر قابل مشاهده است.

۱۴-کاهش کسری بودجه با کدام رویکرد ؟

درمجموع بر اساس لایحهی بودجهی ۱۴۰۳ تراز عملیاتی بودجه از منفی ۴۵۴ هزار میلیارد تومان در بودجه سال ۱۴۰۲ به منفی ۳۰۷ هزار میلیارد تومان کاهش مییابد.

ادعای دولت این است که قصد دارد با واقعی کردن منابع پیشبینی شده و کاهش هزینه ها، کسری بودجه را کاهش دهد. با این وجود این پیشبینی چندان واقعبینانه به نظر نمیرسد. در بهترین حالت نمیتوان امیدوار بود که نه مالیاتها و نه فروش اوراق قرضه در حد ارقام پیشبینی شده در بودجه قابل تحقق باشد. از این رو برخی اقتصاددانان کسری بودجهای در حدود ۴۰۰ هزار میلیارد تومان برای سال ۱۴۰۳ را پیشبینی میکنند. از سوی دیگر در مورد هزینهها نیز به هیچ وجه نمیتوان با اطمینان از اضافه نشدن آنها سخن گفت. به ویژه با توجه به شرایط متشنج سیاسی منطقه، احتمال شکلگیری تنشهایی در منطقه بین ایران و اسرائیل یا برخی کشورهای دیگر را نمیتوان منتفی دانست. بدیهی است که منابع مورد نیاز برای مدیریت این گونه رویدادهای محتمل در بودجه پیشبینی نشده است. از این منظر نیز با توجه به دادههای موجود، به هیچ وجه نمیتوان از کاهش کسر بودجه در سال آتی سخن گفت.

دکتر حسین راغفر در ماههای پایانی سال ۱۴۰۱ اظهار نظری در بارهی کسر بودجهی کرد که نظر به اهمیت آن میتوان آن را با نگاه به کسری بودجه سال ۱۴۰۳ هم مبنا قرارداد:

«در مدت دولت سیزدهم تا توانستهاند پول چاپ کردهاند و از سوی دیگر با همین افزایش نرخ ارز، بخش قابل توجهی از کسری بودجه تأمین شد. در واقع هزینه کسری بودجه را از جیب مردم تأمین کردند.

… این یک مارپیچ تورمی بوده که ساخته شده به این معنا که دولت قیمت ارز را افزایش میدهد برای اینکه کسری بودجه را جبران کند و همزمان قیمت تمام کالاها هم بالا میرود. از سوی دیگر دولت بزرگترین متقاضی کالا در بازار است و با افزایش قیمت کالا، هزینهی دولت هم افزایش پیدا میکند. هیچ گاه درآمد دولت با همان سرعتی که هزینههایش افزایش یافته، بالا نمیرود؛ بنابراین شکاف بین منابع و مصارف دولت هر بار بیشتر شدهاست.

… مجددا یکی راهحلهایی که آقایان در نظر میگیرند، افزایش حاملهای انرژی خواهد بود. دولت در سال آینده به سمت افزایش قیمت حاملهای انرژی خواهد رفت. باید توجه داشته باشیم که رئیس سازمان برنامه و بودجه وقتی کسری بودجه ۲۰۰ هزار میلیارد تومانی را اعلام کرد از تامین این کسری بودجه از محل افزایش قیمت حاملهای انرژی حرف زد. اما شرایط اجتماعی فرصت تأمین کسری از محل افزایش قیمت حاملهای انرژی را نداد وگرنه حتماً نسبت به آن اقدام میکردند.»[31]

در واقع نیز طرح آزادسازی قیمت بنزین به شکلهای مختلف، از حمایت مجلس و دولت برخوردار است اما نگرانی از تنش اجتماعی در پی اجرای آن بهویژه پس از جنبش سراسری سال ۱۴۰۱ (زن، زندگی، آزادی) موجب شده است که دولت هرگونه اقدام برای تغییر قیمت بنزین را به بعد موکول کند.

احسان خاندوزی وزیر اقتصاد، … ضمن برشمردن دلایل لزوم افزایش فوری قیمت بنزین گفت: «اگر سیاستگذار شجاعت به خرج ندهد و با ابتکار عمل به استقبال مسئله و حل آن نرود، آن وقت آن مسئله است که خود را تحمیل میکند و او برای اصلاح ناچار میشود هزینههای اجتماعی و اعتباری خیلی بالاتری بپردازد.»[32]

باید دید که با توجه به مجموعهی شرایط کنونی و چشماندازهای تیرهی پیش رو برای جامعه، افزایش سنگین مالیاتها و احتمال واقعی کسری بودجه با توجه به عدم امکان تحقق آنها در سال پیش رو و مجموعهی رویدادها در فضای سیاسی و اجتماعی کشور دولت کی و چه زمانی اقدام به افزایش حاملهای انرژی خواهد کرد.

سخن پایانی :

برنامهریزی منابع و مصارف در قالب بودجه در جامعهای سرمایهداری و آن هم از نوع کمتوسعه و بهویژه جامعهای با شیوهی حکمرانی نامتعارف و دارای انسداد سیاسی و فساد ساختاری و نهادینه شده و با مظاهر فراوان و آشکار سوء مدیریت که اجرای برنامههای نئولیبرالی را در کارنامه خود دارد و در چشمانداز خود نیز دنبال میکند و اهداف خود را قالب برنامههای توسعه (برنامهی هفتم توسعه ) بر همین اساس تدوین میکند، اساساً نمیتواند در جهت رشد و توسعهی اقتصادی و اجتماعی و بهبود شرایط زندگی تودههای مردم و مدیریت جامعه در مسیر توسعهی اجتماعی و انسانی باشد. به قول زندهیاد دکتر فریبرز رئیسدانا این اقتصاد اساساً الاکلنگی است. یعنی دارای تضادهای ساختاری و فاقد قابلیت ایجاد توازن است. هر جایش را بگیرید، جای دیگرش خراب میشود. حال اگر سکان مدیریت کشور در دست مدیرانی فاقد دانش و تجربهی حداقلی و مدعی هم باشد، طبیعی است که این مشکل به مراتب تشدید هم میشود. اینگونه است که نتایج حاصل از بررسی لایحهی بودجهی ۱۴۰۳ نه تنها نمیتواند دربردارندهی روزنههایی از امید برای جامعه باشد، بلکه بازتابدهندهی مخاطراتی جدی برای حیات اقتصادی و اجتماعی کشور هم هست که تنها جنبههایی از آن در این بررسی مورد اشاره قرارگرفت. از جمله موارد مهمی که در این بررسی به آن پرداخته نشد، عدم تخصیص اعتبارات مناسب برای مدیریت آسیبهای اجتماعی متعددی چون اعتیاد، طلاق، خودکشی، بزهکاری، کودکان کار و … است که به معضلی بسیار بزرگ در جامعهی کنونی ما تبدیل شده است و نیازمند بررسی جداگانه به نظر میرسد. با این وصف، نگاه واقعبینانه به ساختار بودجه و شرایط اجتماعی، اقتصادی و زیستی جامعهی ما بیانگر آن است که پیشبینی بودجهی ۱۴۰۳ نهتنها قادر به ایجاد چشم اندازی امیدبخش برای جامعه نیست بلکه میتواند دربردارندهی پیامدها و چالشهای زیر برای جامعهی ما باشد:

- کاهش سرمایهگذاری

- رشد بخش غیر رسمی در اقتصاد

- عدم تحقق رشد برنامهریزی شده

- افزایش فرار نخبگان

- تشدید بیعدالتی مالیاتی و ادامهی معافیت مالیاتی برای بنیادها

- تشدید فقر و فاصلهی طبقاتی

- کاهش ارزش یارانهها

- افزایش جنبه کلپتوکراتیک و رانت خواری و دلالان تجاری و کاسبان تحریم

- افزایش سوءاستفادهی مالیاتی – فرار مالیاتی- طفرهی مالیاتی

- گسترش آسیبهای اجتماعی

- عدم تحقق درآمدها و تداوم کسر بودجه

بیتردید با انتشار بخش تفصیلی بودجه و بررسی منابع تخصیصداده شده به سازمانها و مقایسهی آنها با هم، بهتر میتوان در بارهی وضعیت بهداشت، درمان، آموزش، خدمات اجتماعی و حیف و میل منابع ملی در سازمانهای بیخاصیت و اساساً مزاحم برای جامعه را مورد بررسی و ارزیابی قرارداد.

[1] https://www.shenasname.ir/budjet/budjet97/4225-budjet-amalkard97

[2] ریاضت اقتصادی (به فرانسویPolitique d’austérité : ) در علم اقتصاد به طرحی گفته میشود که دولتها برای کاهش هزینهها و برای رفع کسری بودجه یا به منظور نشاندادن نظم مالی دولت به طلبکاران و وام دهندگان خارجی، به کاهش یا حذف ارائهی برخی خدمات و مزایای عمومی چون بهداشت و درمان و آموزش و… دست میزنند ریاضت اقتصادی از الزامات جهتگیری نئولیبرالی است و با محدود کردن و قطع بودجههای اجتماعی و خدمات عمومی، فشار بر زندگی کارگران و زحمتکشان را افزایش داده و به تشدید قطبیت اجتماعی و فاصلهی طبقاتی میانجامد. این طرح که به منظور مقابله با کسری بودجه توسط برخی دولتها انجام میشود، به افزایش میزان مالیات و افزایش دریافت وامها و کمکهای مالی خارجی میانجامد. ( نقل از ویکی پدیا با ویرایش و اصلاح)

[3] https://enigma.ir/blog/budget-analysis-1401/

[4] https://www.pishkhan.com/news/309118

[5] https://www.alef.ir/news/4020830050.html

[6] https://aftabnews.ir/fa/news/877840/

نظر به اهمیت روشنگر اظهارات آقای دکتر راغفر در مورد بودجه، کاهش درآمد نفتی در آن و جایگزین کردن آن با مالیاتستانی، تلاش میشود تا قسمتهای بیشتری از اظهارنظرهای ایشان در این بررسی ارائه شود.

[7] https://kayhan.london/1402/09/08/336277/

[8] https://kayhan.london/1402/09/08/336277/

[9] https://www.sedayebourse.ir/news/483536/

[10]https://www.alef.ir/news/4020830050.html

[11] https://www.khabaronline.ir/news/1643390/

[12] https://www.sedayebourse.ir/news/483536/

[13] chrome-extension://efaidnbmnnnibpcajpcglclefindmkaj/https://taxjournal.ir/article-1-61-fa.pdf

نصیری اقدم، علی (عضو هیات علمی جهاد دانشگاهی واحد تهران)، نوری، محمد( دانشجوی دکتری دانشکده اقتصاد دانشگاه تهران)، کاکاوندی، محمد مهدی ( دانشجوی کارشناسی ارشد دانشکده اقتصاد دانشگاه تهران)، عوامل مؤثر بر اندازهی اقتصاد رسمی، مقایسهی اثر نرخهای مالیات و تعرفه با اثر متغیرهای نهادی ، ۲۹/۰۶/۱۳۹۱

[14] chrome-extension://efaidnbmnnnibpcajpcglclefindmkaj/https://jemr.khu.ac.ir/article-1-434-fa.pdf

مداح، مجید (استادیار دانشگاه سمنان،دانشکده اقتصاد، مدیریت .و علوم اداری) و نوع ایران، فروغ السادات (کارشناسی ارشد علوم اقتصادی دانشکدهی اقتصاد، مدیریت و علوم اداری دانشگاه سمنان)، تخمین ارزش اقتصاد غیر رسمی در ایران بر مبنای متغیرهای زیست محیطی، رهیافت فیلتر کالمن، ۰۹/۰۲/۱۳۹۱

[15] پیشین، صفحات ۲۱۰-۲۰۹.

[16] امیدی، مسعود، جایگزین نئولیبرالیسم، نشر گل آذین، ۱۴۰۲، ص 49

[17] https://www.pishkhan.com/news/309440/

[18] https://www.sedayebourse.ir/news/483536/

[19] https://www.isna.ir/news/1402041509320/

[20] https://www.baharnews.ir/news/410586/

[21] https://www.isna.ir/news/1402090100526/

[22] اشاره به اَبَر اختلاس ۳.۴ میلیارد دلاری (معادل رقم بیسابقهی ۱۴۰ هزار میلیارد تومان) مربوط به واردات و بستهبندی چای در شرکت دبش که در فضای رانتی حاکم بر کشور از طریق دریافت ارز نیمایی و فروش آن در بازار آزاد و … اتفاق افتاد.

[23] dynamic stochastic general equilibrium model (DSGE) الگوی تعادل عمومی پویای تصادفی

[24] chrome-extension://efaidnbmnnnibpcajpcglclefindmkaj/https://taxjournal.ir/article-1-2027-fa.pdf

تاریخ پذیرش: ۲۷/۰۶/۱۴۰۰

قربانی، مسعود، گروه اقتصاد،دانشجوی دکتری علوم اقتصادی، دانشکدهی علوم اداری و اقتصاد،دانشگاه فردوسی، مشهد

چشمی، علی، استادیار ، گروه اقتصاد، دانشکدهی علوم اداری و اقتصاد،دانشگاه فردوسی، مشهد، (نویسندهی مسئول)

سلیمی فر، مصطفی، استاد، گروه اقتصاد، دانشکدهی علوم اداری و اقتصاد،دانشگاه فردوسی، مشهد

نظری، عظیم، استادیار، گروه اقتصاد، دانشکدهی علوم انسانی، دانشگاه بجنورد، بجنورد

[25] پیشین، ص ۱۶۷

[26] معادل انگلیسی bias به معنای انحراف سیستماتیک

[27] پیشین، ص ۱۶۸

[28] https://www.pishkhan.com/news/251380

[29] https://www.khabaronline.ir/live/1842548/

[30] https://www.qudsdaily.com/Newspaper/item/76120

[31] https://aftabnews.ir/fa/news/818504/

[32] https://jahaneghtesad.com/article/ (جهان اقتصاد ، پنج شنبه، ۱۶ آذر ۱۴۰۲، کد خبر : ۹۷۳۳)