مارکس، سرمایهٔ ثابت و بحرانهای سرمایهداری

«اِل کومون» (El Común)

پی. آ. گونزالس روئیز (P. A. González Ruiz)، نویسندهٔ وبلاگ «کریتیکونومیا» (Criticonomia)

ترجمه مجله جنوب جهانی

مقدمه

هدف ما در این نوشتار، بیان این موضوع است که پژوهش مارکس (Marx) در باب باز تولید اجتماعی سرمایه (Social Reproduction of Capital)، حتی در شکل پایهٔ آن (باز تولید ساده که انباشت را در بر نمیگیرد)، نقطهٔ آغاز مناسبی برای بررسی بحران سرمایهداری است. این بسط مفهومی که مارکس در کتاب دوم «سرمایه» (El Capital) — که عنوان فرعیاش «نقد اقتصاد سیاسی» (Crítica de la Economía Política) است — بهویژه در بخش سوم انجام میدهد، علاوه بر این که حرکت ادواری سرمایه را تبیین میکند، بهمراتب فراتر از طرحهای متعارف نظریهٔ اقتصادی عمل مینماید.

تفسیرهای متعارف

نظریهٔ اقتصادی نئوکلاسیک اساساً بحران را نفی میکند، زیرا فرض بر این است که بحرانی رخ نمیدهد (عرضه با تقاضا برابر است) و اگر هم برابر نباشد، قیمتها بهسرعت عمل میکنند تا این برابری برقرار شود. این نظریه صرفاً، از مجرای شواهد عینی (پوزیتیویسم)، بحرانهایی را میپذیرد که به عوامل خارجی نسبت به نظام تولیدی — نظیر محصولات کشاورزی ضعیف، فجایع طبیعی، جنگها، دولت، یا امور مالی — مرتبط باشند.

از سوی دیگر، نظریهٔ اقتصادی کینزی (Keynesian) بیان میدارد که بحران ناشی از کمبود تقاضای کل است و مشکلات ناشی از اضافه تولید (Overproduction) را درک نمیکند (بلکه تنها از کمبود مصرف سخن میگوید). در ادامه خواهیم دید که اضافهتولید یک واقعیت سرمایهداری است.

جدیدترین نظریههای اقتصادی مشاهده میکنند که مشکلات در انتظارات و ارادهٔ کنشگران اقتصادی نهفته است.

چرخهها و بحرانها

شواهد آماری نشان میدهد که اقتصاد سرمایهداری در طول تاریخ اقتصادی خود با سه نوع بحران ادواری مواجه شده است: چرخههای کوتاه یا موجودی کالا (۳ تا ۴ سال)، چرخههای متوسط یا صنعتی (۸ تا ۱۲ سال) و چرخههای بلند یا کُندراتیِف (Kondratieff) (۳۰ تا ۵۰ سال).

هر یک از این چرخهها معمولاً با چرخهٔ یکی از عناصر سرمایهٔ مولد (Productive Capital) مرتبط دانسته میشوند، هرچند که توضیحی برای آن ارائه نمیشود: چرخههای نخست با ذخایر (کالاهای تولیدشده)، چرخههای دوم با ماشینآلات و چرخههای سوم با ساختمانها و تأسیسات.

درون هر چرخه، اساساً دو مرحله مشاهده میشود: انبساط (صعود ارزش) و بحران (نزول ارزش). گرایش سرمایه به گسترش (ارزشزایی، انباشت) در ذات آن نهفته است و همه بر سر آن اتفاقنظر دارند. اما توضیح بحران آسان نیست.

سرمایهٔ ثابت و ویژگی خاص آن

سرمایهٔ ثابت (Fixed Capital) بهلحاظ مادی از بادوامترین عناصر ابزار تولید — مانند ماشینآلات، تأسیسات و ساختمانها — تشکیل شده است. این بخش، جزئی از سرمایهٔ ثابت (Constant Capital) است (ارزش جدیدی خلق نمیکند، بلکه تنها ارزشی را که دارد منتقل میسازد) که چرخش آن بیش از چرخش محصول است.

ویژگی خاص این عناصر آن است که ارزش خود را بهتدریج در طول عمر مفیدشان به محصول منتقل میکنند. این عمر مفید به فرسایش فیزیکی-کارکردی یا فرسایش اخلاقی (Moral Wear and Tear) یا کهنگی فناورانه (Obsolescencia Tecnológica) آنها (از رده خارج شدن به دلیل نوآوریهای فنی) بستگی دارد.

سرمایهٔ ثابت حامل تناقضی است بین ارزش مصرف آن که در طول چندین دوره دوام میآورد و ارزش آن که با انتقال به محصول، کاهش مییابد. این تناقض با جایگزینی آن پس از جمعآوری تدریجی ارزش مصرفشده بهشکل پول در صندوق استهلاک (Fondo de Amortización) حلوفصل میشود.

چرخهٔ سرمایهٔ ثابت در سطح سرمایهٔ فردی

این ویژگی خاص، یا تناقض، عامل تحمیل ماهیت چرخهای به بیان حسابداری این جزء است که با انتقال به ارزش تولید، سرشت ادواری آن را رقم میزند.

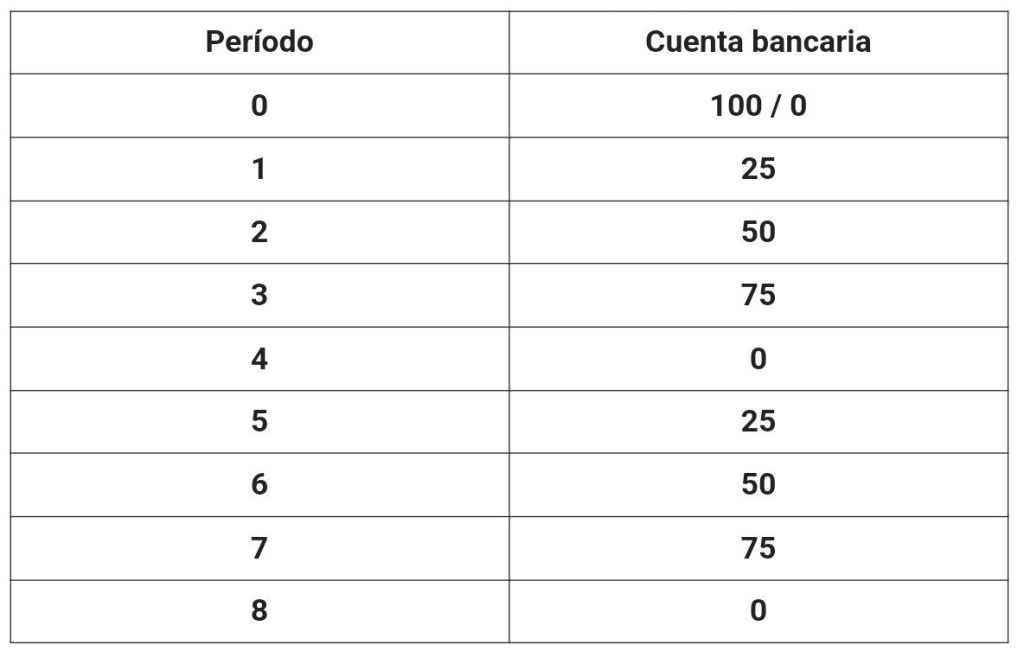

برای مثال، فرض کنید یک ماشین یا مجموعهای از ماشینها در مورد یک سرمایهٔ فردی وجود دارد. این ماشین با پرداخت اولیهٔ یکصد واحد پولی (um) خریداری میشود. در نتیجه، در این دورهٔ اولیه، حساب بانکی سرمایهدار پس از ثبت ۱۰۰، به ۰ تغییر مییابد. فرض کنیم عمر مفید آن چهار سال باشد.

در سال اول، ماشین یکچهارم ارزش خود را به محصول منتقل میکند، که پس از فروش امکان کنار گذاشتن این ۲۵ واحد را برای صندوق استهلاک — که همان حساب بانکی سرمایهدار است — فراهم میسازد.

در دورهٔ بعد، ماشین دوباره ۲۵ واحد را منتقل میکند و صندوق استهلاک به ۵۰ واحد میرسد و حساب بانکی نیز همین مقدار را خواهد داشت.

در سال سوم، مجدداً ماشین ۲۵ واحد را به محصول اختصاص میدهد، و صندوق استهلاک به ۷۵ واحد رسیده و حساب بانکی را نیز در بر میگیرد.

سرانجام، در سال آخر، یعنی سال چهارم، ماشین از رده خارج میشود و ۲۵ واحد پولی را منتقل کرده که به صندوق استهلاک با مجموع ۱۰۰ واحد پولی پیوسته است. با این ۱۰۰ واحد، سرمایهدار مجدداً ماشین دیگری را خریداری میکند و حساب بانکی او دوباره به صفر میرسد.

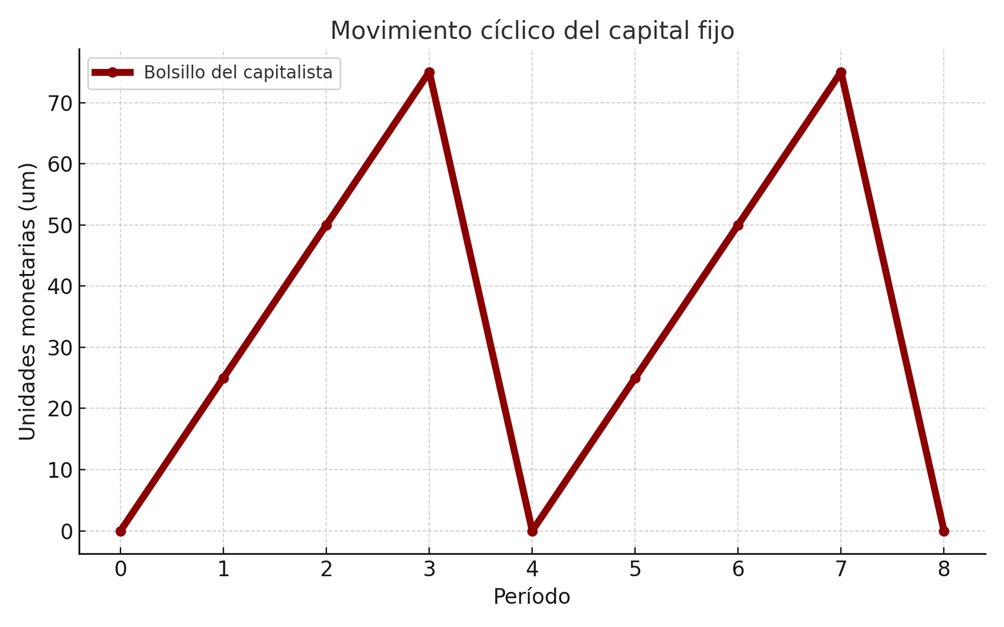

همانطور که مشاهده میشود، «جیب» سرمایهدار (حساب بانکی)، در ارتباط با حرکت سرمایهٔ ثابت خود (بدون توجه به آنچه برای سایر عناصر سرمایهٔ مولد رخ میدهد) و بدون احتساب پیشپرداخت اولیهٔ ۱۰۰ واحد پولی، مقادیر زیر را کسب میکند که تکرار خواهند شد: ۰، ۲۵، ۵۰، ۷۵، ۰. این حرکت دارای دو بخش است: ۰ تا ۷۵ که انبساط است و ۷۵ تا ۰ که بحران است.

جدولی برای نشان دادن حرکت حساب بانکی بر اساس پرداخت اولیه و صندوق استهلاک، که هر دو مربوط به سرمایهٔ ثابت هستند، ایجاد کردهام.

| دوره | حساب بانکی |

روش دیگر برای ارائهٔ همین نتیجه، نمودار است. مشاهده میشود که این مقدار از صفر (هزینهٔ ماشین) شروع میشود، افزایش مییابد (تأمین صندوق استهلاک) و با خرید جدید دوباره کاهش مییابد و حرکت خاص خود را از نو آغاز میکند.

جایگزینی سرمایهٔ ثابت در سطح اجتماعی

در مورد باز تولید سرمایهٔ اجتماعی — یعنی مجموع سرمایههای فردی — شرایط تغییر میکند.

اگرچه، حرکت ارزش مشابه است و تنها با جمعکردن ارزشهای فردی، مقادیر اجتماعی بهدست میآیند.

اما از جنبهٔ ارزش مصرف، تفاوت بسیار مهمی وجود دارد. در سرمایهٔ فردی، ما تلویحاً فرض کردیم که سرمایهدار هنگام مراجعه به بازار، ماشینآلات موردنظر خود را پیدا خواهد کرد. اما، زمانی که صحبت از باز تولید اجتماعی سرمایه باشد، اینگونه نیست. در اینجا، ماشینآلات باید به همان میزانی که نیاز است تولید شوند و فرض وقوع آن کفایت نمیکند؛ باید منابع کافی برای وقوع آن در زمان لازم اختصاص داده شود.

برای روشنتر شدن موضوع، فرض کنید که تمام تقاضا برای ماشینآلات بهصورت همزمان ایجاد شود. در این صورت، حرکتی که پیشتر دیدیم، تکرار خواهد شد. اما چه اتفاقی برای تولیدکنندگان ماشینآلات میافتد؟ آنها مدتی مشغول تولید خواهند بود، اما در مواجهه با کمبود تقاضا (زیرا ماشینها هر چهار سال یکبار جایگزین میشوند)، فروش نخواهند داشت (سالهای ۱، ۲ و ۳). تنها در پایان چهار سال است که موفق به فروش تمام ماشینآلات تولیدشده میشوند که برای جایگزینی کل سرمایه موردنیاز است.

بدین ترتیب، آنچه بهعنوان یک چرخه در ارزش تولید نمایان میشود، در بخش ابزارهای کار (آنهایی که ماشینآلات را خلق میکنند) با اضافهتولید بر حسب مقادیر فیزیکی (ارزشهای مصرف) همراه میشود.

جنبههای جانبی

مجموعهای از پدیدهها میتوانند تأثیر مشکلی را که جایگزینی سرمایهٔ ثابت بر ارزش تولید ایجاد میکند، کاهش دهند.

برخی از این پدیدهها اثر آن را تعدیل میکنند (مثلاً، تمام سرمایهٔ ثابت بهطور همزمان بازسازی نمیشود، انواع مختلف سرمایهٔ ثابت عمر مفید متفاوتی دارند)؛ برخی دیگر تنش را به حوزههای دیگری مانند اعتبار (وام)، دولت، یا تجارت خارجی منتقل یا توزیع میکنند. در اینجا باید یک پرانتز باز کرد: یک دولت سرمایهداری با کنترل کافی بر سرمایههای خصوصی (مثلاً در چین) میتواند این جنبهها را بهصورت برنامهریزیشده هدایت کند.

علاوه بر این، باید مشکلات پولی ناشی از صندوق استهلاک، اثر کهنگی شتابیافته، یا اوراق کردن (فروش ماشینآلات قدیمی به سرمایههای حاشیهای) را نیز در نظر داشت؛ جدای از گرایش به تمرکز سرمایه (انحصارها). در هر صورت، همهٔ این پدیدهها، در کنار پدیدههای دیگر، پیچیدگی یک تحقیق مشخص را نشان میدهند، اما نباید آنقدر ما را گیج کنند که از تعیینکنندگی جایگزینی سرمایهٔ ثابت بر چرخهٔ سرمایه غافل شویم.

نتیجهگیری

بهطور کلی، نظریهٔ اقتصادی در برابر پذیرش بحران در اقتصاد مقاومت میکند و توضیح آن برایش دشوار است. ما نیز بهاختصار، و با پیروی از مارکس و نقد اقتصاد سیاسی او، نشان دادیم که بحران:

* تصادفی نیست، بلکه از یک علیّت (Causality) پیروی میکند؛

* علت بحران چیزی خارجی نسبت به سرمایه نیست، بلکه به بخشی از خود سرمایه یعنی سرمایهٔ ثابت مربوط میشود؛

* این جنبه با انتظارات، ادراکات یا ارادهٔ سرمایهداران ارتباطی ندارد، بلکه با مادیت فرآیند تولید درگیر است؛

* و بهشکل متناقضی، بحران سرمایهداری با اضافهتولید همراه است.

علاوه بر این، عواملی که اثرات بحران را تعدیل یا منتقل میکنند، نه تنها تناقض سرمایهٔ ثابت و تأثیر آن بر چرخهٔ کل سرمایهٔ اجتماعی را از بین نمیبرند، بلکه هشداردهندهٔ یک چشمانداز کلی از بحران نیز هستند.