جنگ کریدورها: الگوی جهانیشدن در قرن بیستویکم

نویسنده: آلخاندرو مارکو دل پونت

ترجمه مجله جنوب جهانی

«این نبردِ ایدئولوژیها نیست؛ نبرد بر سر آن است که چه کسی گرههای ترانزیتی را کنترل میکند.» (اکونومیست گدفلای)

در چشمانداز ژئوپلیتیک سال ۲۰۲۶، کریدورهای تجاری دیگر صرفاً زیرساخت نیستند، بلکه به عرصهی نهایی رقابت تبدیل شدهاند. میدان نبرد دیگر بر سر قلمرو نیست، بلکه بر سر تسلط بر جریانهایی است که موتور محرک اقتصاد جهانیاند. و در کانون این طوفان، کشوری قد برافراشته که نگاه تمام قدرتهای جهانی را به خود دوخته است: ایران. آنچه در کفهی ترازو نهفته، نه برنامهی هستهای است و نه یک اختلاف ایدئولوژیک؛ بلکه حقیقتی بس عمیقتر است: چه کسی در دهههای پیشرو، بر سیستم گردش خون اقتصاد جهانی فرمان خواهد راند؟ «جنگ واقعی» بر سر ایران، در بنیاد خود، نبردی است بر سر مدلی از جهانیشدن که در قرن بیستویکم غالب خواهد شد.

برای درک این موضوع، باید با نگاهی دیگر به نقشه نگریست: نه بهعنوان مجموعهای از مرزها، بلکه بهمثابهی شبکهای از شریانهایی که انرژی و کالاهای جهانساز از مسیر آنها جریان مییابند. بر این نقشه، ایران موقعیتی بینظیر اشغال کرده است؛ سرزمینی که تنها پیوند زمینی پیوسته میان دریای خزر و خلیج فارس، و همزمان میان چین و مدیترانه را فراهم میآورد. صفحهی شطرنج اوراسیا را در نظر بگیرید: در شمال، روسیه با اشتیاق به دنبال خروجی به جنوب است تا تحریمهای غرب را دور بزند؛ در شرق، چین به مسیری زمینی و امن به اروپا نیاز دارد که از چنگال نیروی دریایی ایالات متحده بگریزد.

در جنوب، هند مشتاق دسترسی به بازارهای آسیای مرکزی است، بیآنکه ناچار به عبور از رقیب دیرینهاش، پاکستان، باشد. ایران پاسخگوی تمام این نیازهاست. جغرافیای آن منحصربهفرد است: هم بر ساحل دریای خزر نشسته و هم بر خلیج فارس؛ و قلمرواش بهطور طبیعی آسیای مرکزی را به بینالنهرین و مدیترانه پیوند میدهد. هر کس ایران را در کنترل داشته باشد، کلید گشودن یا بستنِ درهای ادغام کل قارهی اوراسیا را در دست خواهد داشت. از اینرو، وقتی از منازعهی کنونی میان ایالات متحده/اسرائیل و ایران سخن میگوییم، اگر صرفاً بر مبادلات موشکی متمرکز شویم، به هدفی نادرست نگاه کردهایم.

جنگ واقعی در امتداد همین کریدورها در جریان است و حملات اسرائیل به مواضع ایران در سوریه و لبنان، هدفی استراتژیک و روشن دارد: جلوگیری از تثبیت دسترسی تهران به مدیترانه. همانگونه که تحلیلهای دانشگاهی اخیر اشاره کردهاند، منطقهی خاورمیانه نقش بینالمللی خود را بازتعریف کرده و به کانونی حیاتی و راهبردی برای ابتکارات اتصال چندبعدی تبدیل شده است.

در این رقابت جهانی، سه پروژهی بزرگ برای تسلط بر جریان کالا میان آسیا و اروپا با یکدیگر رقابت میکنند. هر یک نمایانگر دیدگاهی ژئوپلیتیک متفاوت است و از سوی قدرتهای بزرگ حمایت میشود.

نخست، کریدور حملونقل بینالمللی شمال–جنوب (INSTC) است؛ پروژهای که روسیه، هند و ایران سالهاست بیسروصدا در حال پیشبرد آن هستند. این شبکهی چندوجهی ۷۲۰۰ کیلومتری، بمبئی را از طریق بنادر ایران و دریای خزر به سن پترزبورگ متصل میکند. دادهها گویای همهچیزند: این مسیر در مقایسه با مسیر سنتی از طریق کانال سوئز، زمان حملونقل را ۴۰ تا ۶۰ درصد و هزینهها را تا ۵۵ درصد کاهش میدهد. برای تصور بهتر: کاری که پیشتر به ۴۰ روز دریانوردی نیاز داشت، اکنون در ۲۵ روز انجام میشود. کالاهایی که از این شریان میگذرند، رگهای حیاتی اقتصاد اوراسیا هستند: نفت خام (صادرات روسیه به هند تنها در سالهای ۲۰۲۳–۲۰۲۴ به ۸۸.۹ میلیون تن رسید)، کود شیمیایی (هند واردات خود از روسیه را ۲۰ درصد افزایش داد)، گندم، زغالسنگ، فلزات و محصولات کشاورزی. راهآهن رشت–آستارا که اخیراً تکمیل شده، نقطهعطفی حیاتی بوده است: این خط آهن به کالاهای روسی امکان میدهد بدون عبور از کانال سوئز به اقیانوس هند برسند و در نتیجه، هرگونه محاصرهی احتمالی از سوی غرب را دور بزنند.

دومین کریدور، طرح کمربند و جاده (BRI) است که با نام جادهی ابریشم جدید نیز شناخته میشود؛ پروژهی عظیمی که چین با آن قصد دارد چهرهی تجارت جهانی را دگرگون سازد. این طرح که در سال ۲۰۱۳ راهاندازی شد، ایران را بهعنوان پلی میان آسیای مرکزی، خلیج فارس و مدیترانه قرار میدهد. در سال ۲۰۲۱، تهران توافقنامهی همکاری ۲۵ ساله با پکن به ارزش ۴۰۰ میلیارد دلار امضا کرد که بر توسعهی زیرساختهای ریلی و بندری متمرکز بود. در سال ۲۰۲۵، یک خط آهن مستقیم از شیآن به تهران افتتاح شد و ادغامی را که از پیش نیز غیرقابل توقف بود، تعمیق بخشید. مزایای این خط آهن چشمگیر است: در حالی که مسیر دریایی سنتی میان چین و اروپا ۳۰ تا ۴۰ روز زمان میبرد، کریدور زمینی از طریق ایران این مدت را به تنها ۱۵ روز کاهش میدهد. برای کالاهای باارزش بالا مانند لوازم الکترونیکی یا ماشینآلات، این تفاوت تعیینکننده است. اما عاملی ژئوپلیتیک مهمتر نیز وجود دارد: این مسیر به چین امکان میدهد از «معضل مالاکا» بگریزد؛ خطری که نیروی دریایی ایالات متحده میتواند منابع انرژی آن را در تنگهای که دروازهی اقیانوس هند است، مسدود کند. به باور استراتژیستهای چینی، کریدور چین–ایران–ترکیه، «راه گریز نهایی» در برابر هژمونی دریایی ایالات متحده است.

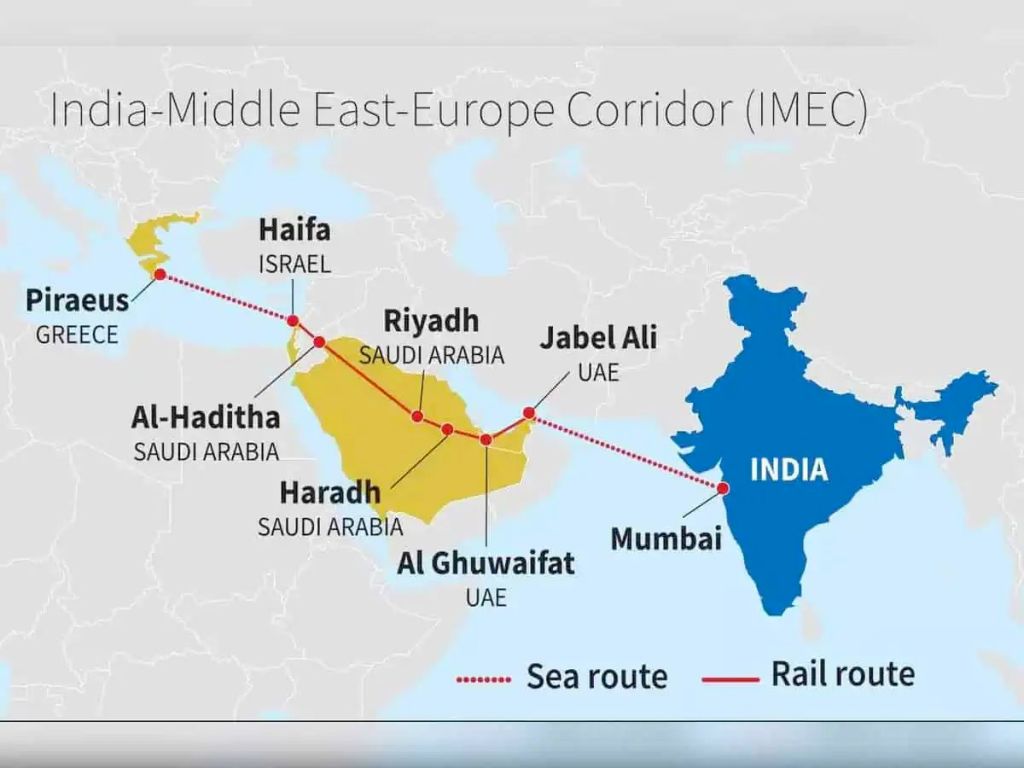

در برابر پیشروی این پروژههای اوراسیایی، ایالات متحده و اسرائیل در سال ۲۰۲۳ کریدور اقتصادی هند–خاورمیانه–اروپا (IMEC) را معرفی کردند. این کریدور که با هیاهوی فراوان در اجلاس گروه ۲۰ اعلام شد، قصد دارد هند را از مسیر عربستان سعودی، اردن و اسرائیل به اروپا متصل کند. هدف آن آشکارا ژئوپلیتیک است: ایجاد مسیری که کاملاً از ایران عبور نکند، تهران را منزوی سازد و جایگزینی تحت کنترل غرب ارائه دهد. بندر حیفا در اسرائیل قرار است به دروازهای برای کالاهای هندی به اروپا تبدیل شود و مستقیماً با بندر چابهار ایران رقابت کند. با این حال، IMEC با موانع قابلتوجهی روبهروست. جنگ در غزه و تشدید تنشهای منطقهای، توسعهی آن را به تأخیر انداخته است. افزون بر این، همانگونه که سفیر مصر در هند اخیراً اشاره کرده، کانال سوئز را نمیتوان از تجارت جهانی حذف کرد؛ در عوض، پیشنهاد میشود شبکهای تجاری انعطافپذیرتر شکل گیرد که مصر را نه به حاشیه، بلکه در کانون خود ادغام کند.

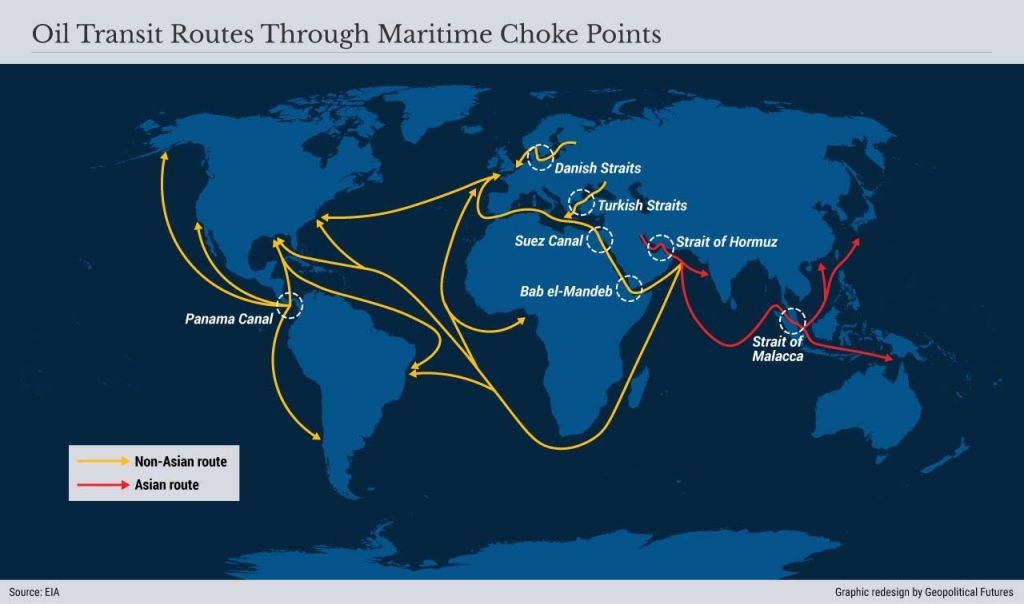

برای درک عظمت آنچه در معرض خطر است، باید به «گلوگاههای» تجارت دریایی سنتی نگریست. این نقاط بسیار آسیبپذیرند و هر کس آنها را کنترل کند، میتواند بهطور قاطع بر قیمت جهانی انرژی تأثیر بگذارد.

تنگهی هرمز که در باریکترین نقطهاش تنها ۳۳ کیلومتر عرض دارد، روزانه میزبان عبور تقریباً ۲۰.۵ میلیون بشکه نفت است؛ رقمی که ۲۰ تا ۲۵ درصد از مصرف جهانی را تشکیل میدهد. تا مارس ۲۰۲۶، تنشها باعث کاهش ترانزیت روزانه به کمتر از ۴۰ کشتی در روزهای بحرانی شده بود؛ وضعیتی که بهطرز خطرناکی به توقف نزدیک است. توانایی ایران در تهدید این گذرگاه، عامل بازدارندهی اصلی آن محسوب میشود. همانگونه که تحلیلگران خاطرنشان میکنند، فراتر از محاصرهی فیزیکی، صرفاً افزایش ریسک درکشده میتواند حق بیمهها را افزایش داده و تنگه را عملاً غیرقابل عبور کند.

تنگهی بابالمندب که دریای سرخ را به خلیج عدن متصل میکند، روزانه شاهد عبور ۶.۵ میلیون بشکه نفت است. بیثباتی ناشی از حملات حوثیها باعث شده بخش زیادی از ترافیک به سمت دماغهی امید نیک تغییر مسیر دهد و نرخ حملونقل را ۴۰ درصد افزایش دهد. در همین حال، کانال سوئز سال ۲۰۲۵ را با کاهش ۳.۴ درصدی ترافیک کشتیها به پایان رساند. تناژ حملشده در سطح ۵۲۵ میلیون تن ثابت ماند که نشان میدهد مسیرهای جایگزین شروع به جذب محمولهها کردهاند. مصر در سال گذشته تقریباً ۱۳ میلیارد دلار درآمد حاصل از عوارض را از دست داده است.

در این صفحهی شطرنج پیچیده، اسرائیل چه نقشی ایفا میکند؟ پاسخ ساده اما حیاتی است: بقای آن بهعنوان یک قدرت منطقهی مسلط، به این بستگی دارد که ایران جایگاه خود را بهعنوان مرکز اوراسیا تثبیت نکند. استراتژی اسرائیل چندلایه است. نخست، تکهتکه کردن محور شیعه: اسرائیل به دنبال گسستن کریدور زمینی میان تهران، بغداد، دمشق و بیروت است. اگر این محور تثبیت شود، ایران به مدیترانه دسترسی پیدا میکند و اهمیت استراتژیک کریدورهای رقیب را خنثی خواهد ساخت. حملات در لبنان و سوریه، پاسخ مستقیمی به این هدف است.

دوم، ترویج کریدور اقتصادی هند–خاورمیانه–اروپا (IMEC): اسرائیل قصد دارد به نگهبان تجاری مدیترانهی شرقی تبدیل شود. بندر حیفا قرار است مستقیماً با چابهار ایران رقابت کند تا دروازهی ورود کالاهای هندی به اروپا باشد.

سوم، مفهوم «اسرائیل بزرگ». اگرچه این ایده اغلب بهعنوان یادگاری کتابمقدس ارائه میشود، اما چشمانداز اسرائیل که از نیل تا فرات امتداد دارد، پیامدهای ژئوپلیتیک بسیار ملموسی دارد: کنترل مؤثر یا نفوذ هژمونیک بر سرزمینهای کلیدی برای کریدورهای تجاری جایگزین؛ از جمله سواحل لبنان و سوریه، درهی اردن و مسیرهایی که عراق را به مدیترانه متصل میکنند. از دیدگاه ایران، «اسرائیل بزرگ» و «خاورمیانهی بزرگ» مورد نظر ایالات متحده، دو روی یک سکهاند: نظمی منطقهای که در آن اسرائیل قدرت غالب است و دولت–ملتهای عرب و فارسی تکهتکه و تضعیف شدهاند.

بیایید برندگان و بازندگان احتمالی این رقابت ژئوپلیتیک را بررسی کنیم. هند، بهطرز متناقضی، بزرگترین ذینفع است. این کشور تنها بازیگری است که همزمان در INSTC و IMEC مشارکت دارد: از یک سو در چابهار سرمایهگذاری میکند تا به آسیای مرکزی دسترسی یابد، و از سوی دیگر در حال توسعهی این کریدور با ایالات متحده و اسرائیل است. این موضع متعادل، قدرت چانهزنی منحصربهفردی به آن میبخشد.

روسیه، کریدور شمال–جنوب (INSTC) را شاهراه اقتصادی خود به جنوب میداند. با بسته شدن بازارهای اروپایی، مسیر اتصال به هند از طریق ایران حیاتی شده است؛ تجارت دوجانبه در سال ۲۰۲۴ تقریباً دو برابر شد.

چین بازی بلندمدتتری را دنبال میکند. طرح کمربند و جاده (BRI) آن، فارغ از اینکه در نبردهای فوری چه کسی پیروز شود، در حال پیشروی است. پکن میتواند زیرساختهای هر دو طرف را تأمین مالی کند و با هر سناریویی سازگار شود. توانایی چین در ادغام ایران در شبکهی تجاری خود، علیرغم تحریمها، نشانهای از قدرت ژئواکونومیک آن است.

مصر با تهدیدی برای بقای اقتصادی خود روبهروست. کانال سوئز در حال از دست دادن انحصار خود است، زیرا کریدور شمال–جنوب و IMEC مورد توجه قرار میگیرند. درآمدهای عوارضی که برای اقتصاد این کشور حیاتی است، در معرض خطر ساختاری قرار دارد. پیشنهاد مصر برای تبدیل این کریدور به شبکهای انعطافپذیرتر، تلاشی ناامیدانه برای جلوگیری از عقبماندگی است.

ایران، اگر در این جنگ شکست بخورد، با خطر تبدیلشدن به دروازهای صرف برای چین و روسیه و از دست دادن دسترسی به بازارهای جهانی مواجه خواهد شد. برای تهران، تفاوت میان یک «محور جهانی» یا یک «حاشیهی منطقهای» بودن، مسئلهی بقاست. گلوگاههای سنتی مانند هرمز، بابالمندب و سوئز، شاهد تضعیف نقش خود هستند، زیرا کریدورهای زمینی جایگزینهایی امنتر و قابلپیشبینیتر ارائه میدهند. نوسانات و حق بیمهی ریسک به ضرر آنها عمل خواهد کرد.

اگر ایالات متحده و اسرائیل به پیروزی نظامی قاطعی بر ایران دست یابند و با تغییر رژیم، تهران را با غرب همسو کنند، نقشه بهطور اساسی از نو ترسیم خواهد شد: چین دسترسی زمینی امن خود به اروپا را از دست خواهد داد، روسیه در شمال محصور خواهد شد، و کریدور اقتصادی هند–خاورمیانه–اروپا (IMEC) بهعنوان مسیر غالب تثبیت خواهد گشت. اسرائیل به قطب اصلی تجارت میان آسیا و اروپا تبدیل خواهد شد.

با این حال، این سناریو مستلزم مداخلهی نظامی گسترده و متعاقباً کنترل خاک ایران است؛ امری که با توجه به خستگی ناشی از جنگ در خاورمیانه و عمق استراتژیک ایران، بعید به نظر میرسد. محتملترین سناریو در کوتاهمدت، بنبست و همزیستی میان رقباست: ایران زنده میماند، شروع به تغییر شکل خاورمیانه میکند، اما همچنان تحت تحریم باقی میماند. بیثباتی مزمن در تنگههای هرمز و بابالمندب، ترافیک را به مسیرهای زمینی منحرف میکند. INSTC و BRI بهعنوان جایگزینهای امنتر رونق میگیرند، در حالی که IMEC بهآرامی پیش میرود و بیثباتی منطقهای مانع شتاب آن میشود. در این سناریو، بزرگترین ذینفعان بهوضوح ایران، روسیه، چین و هند هستند.

نوسانات انرژی به امری عادی تبدیل خواهد شد و قیمتها به هر جرقهای در منطقه حساس خواهند بود؛ امری که ماتریس انرژی جهانی و آسیبپذیری آن را زیر ذرهبین میبرد. سناریویی کمتر محتمل اما نه غیرممکن، مذاکرات میان قدرتهای بزرگ برای ایجاد قوانین روشن است که جریان انرژی از طریق تنگهها را در ازای امتیازات متقابل تضمین کند. این امر مستلزم سطحی از همکاری است که امروزه آرمانشهری به نظر میرسد، اما اگر هزینههای درگیری برای همه غیرقابل تحمل شود، نمیتوان آن را رد کرد.

آنچه شاهد آن هستیم، یک جنگ متعارف نیست؛ این نبردی است برای معماری تجارت جهانی در قرن بیستویکم. و در این نبرد، پیروزیهای نظامی—اگر با کنترل مؤثر جریانهای اقتصادی همراه نباشند—ممکن است بیاهمیت بمانند. ایران همچنان محور، و قفلی که ادغام اوراسیا را باز یا بسته میکند، باقی خواهد ماند. آیا اسرائیل همچنان بهمثابهی گازانبری عمل خواهد کرد که میکوشد دسترسی به مدیترانه را مسدود سازد؟ چین، روسیه، هند و قدرتهای غربی به ایجاد اتحاد و تأمین مالی زیرساختها ادامه خواهند داد.

اما در نهایت، پرسش بنیادین این نیست که چه کسی قلمرو بیشتری را کنترل میکند، بلکه این است که چه کسی مسیرهایی را که انرژی و کالاهای جهانساز از آنها میگذرند، در کنترل دارد. همانگونه که تحلیلهای اخیر اشاره کردهاند، پیوند میان پروژههای ژئوپلیتیک و مشارکت بازیگران منطقهای، نیازمند شرطی کلیدی و کمیاب است: ثبات. ثباتی همانند آب در این منطقه. و بدون آن، هیچ کریدوری—هر چقدر هم بلندپروازانه—نخواهد توانست وعدههای خود را محقق سازد. جنگ کریدورها تازه آغاز شده است؛ و پیامدهای آن، توازن قدرت جهانی را برای دهههای پیشرو تعریف خواهد کرد.